Ani jedna z těchto události neměla potenciál měnit nastolené trendy: ceny aktiv se buď neměnily, nebo pokračovaly ve směru, který nabraly dřív.

Svět: Slabá Evropa versus silné euro

Málokoho překvapilo, když prezident Evropské centrální banky potvrdil, že růst v zemích eurozóny je slabý. Natolik slabý, že se Evropská centrální banka cítí být nucena pokračovat ve stimulační měnové politice, takzvaném kvantitativním uvolňování. Na druhé straně Atlantiku jsou dál, na červen už se připravuje třetí zvýšení úrokových sazeb. S ohledem na tyto zprávy se může jako překvapení jevit oslabení dolaru, vůči koruně je to letos deset procent dolů, proti euru je propad sedm procent. Ve skutečnosti se ale dolar jen vrací na hodnoty „před Trumpem“, tedy umazává loňské rychle nabrané zisky.

Posilující euro je jeden z hlavních důvodů, proč se Evropská centrální banka nechce také přistoupit k normalizaci úrokových sazeb. Evropa potřebuje slabší euro, aby se jejím exportérům lépe dýchalo a inflace utěšeně narostla.

Doma: Půl bilionu a ručník konečně v ringu

V Česku se toho v květnu událo relativně dost. Prim hrála vládní demise nedemise. Následovalo odvolání neodvolání ministra financí a odstoupení neodstoupení ministryně školství, Politické turbulence sice plnily první stránky novin a zajistily nám výjimečně i pozornost ve světě, trhy se ale nenechaly znepokojit. Vládní krize neměla na sazby nebo ceny akcií žádný vliv.

Česká národní banka zveřejnila účet za poslední kolo svého zápasu za slabou korunu. V březnu na obranu mety 27 korun za euro vydala přes půl bilionu, přesněji 520 miliard korun, tedy zhruba desetinu hrubého domácího produktu. A hned šestého dubna kurz uvolnila. Poptávka po korunách a následně po českých státních dluhopisech změnila zcela strukturu věřitelů, kterým český stát nyní dluží. Aktuálně je přes 45 procent všech českých státních dluhopisů v rukách cizinců, ještě v roce 2013 byl jejich podíl kolem deseti procent:

Výsledkem jsou extrémně drahé české státní dluhopisy a očekávané posilování koruny.

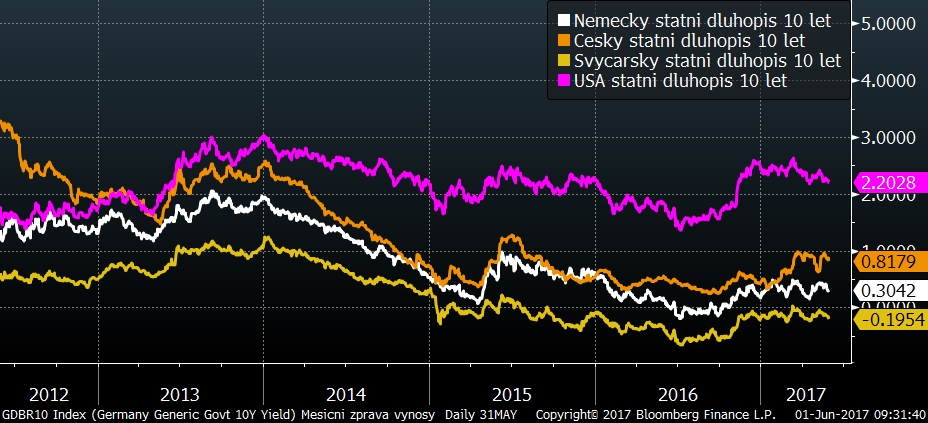

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Nuda na dluhopisových trzích: výnosy na hlavních dluhopisových trzích zůstávaly v úzkém rozmezí bez výraznějších pohybů

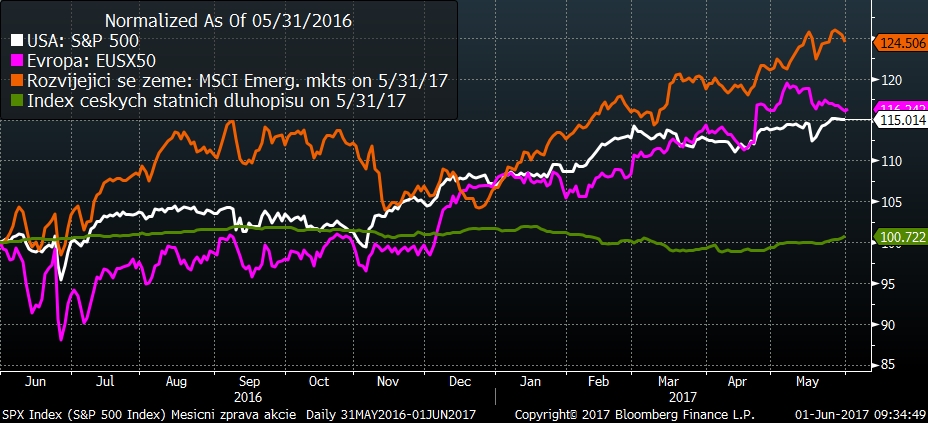

Vývoj některých finančních indexů za poslední rok

Ani na akciových trzích žádné veletoče. Ceny se v průměru pohybovaly kolem hodnot z minulého měsíce. Mírně vzrostly ceny akcií z nerozvinutých zemí, stále ale dohánějí ztráty z let minulých. Index státních dluhopisů ukazuje nulový příspěvek pevně úročených instrumentů k růstu hodnoty aktiv, což nepotěší konzervativní investory. Do budoucna to ale nevypadá lépe.

Optikou finančních indexů

Trh | Květen | Od počátku roku | Za poslední rok |

MSCI World (svět) | +1,8 % | +9,2 % | +14,2 % |

S&P 500 (USA) | +1,2 % | +7,7 % | +15,0 % |

EuroStoxx 50 (Evropa) | -0,1 % | +8,0 % | +16,0 % |

CECE EUR (střední Evropa) | -0,7 % | +17,6 % | +29,8 % |

MSCI rozvíjející se trhy | +2,8 % | +16,6 % | +24,5 % |

EFFAS Index českých státních dluhopisů | +1,3 % | -1,0 % | +0,7 % |

Ropa WTI | -2,0 % | -10,1 % | -1,6 % |

FX CZK/EUR | +1,9 % | +2,2 % | +2,2 % |

Sdílejte článek, než ho smažem