Tito investoři pak masově naskakují do rozjetého vlaku, který se však již blíží ke stanici, kde bude muset brzdit. Zanedlouho trend končí a mnoho investorů se začne topit ve ztrátách, protože včas nezměnili své rozhodnutí. Přinášíme názor německého analytika, Hanse-Dietera Schulze, na současný stav a předpokládaný vývoj světového kapitálového trhu.

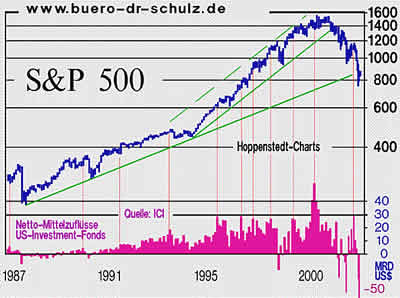

Z tohoto faktu pak vyplývá úspěšná investiční strategie. Vždy, když se objeví na kapitálovém trhu extrémní objemy obchodů, je třeba zaujmout opozici proti smýšlení trhu. Zvýšený příliv finančních prostředků do investičních fondů nám signalizuje, že na trh vstupuje veřejnost a že se tak trend blíží ke svému konci. Tito investoři vstupují na trh notoricky ve špatném okamžiku, ať se tento pohybuje v jakémkoliv směru. Uvedený graf nám ukazuje, jak lokální vrcholy objemů finančních prostředků, plynoucích do fondů, vždy odpovídají lokálním kurzovým maximům. Obzvláště nápadná je pak mohutná poptávka po akciových fondech na vrcholu akciové euforie v březnu 2000, tedy v době, kdy stály kurzy na svých historických maximech!

Vidíme, jak se v období boomu od roku 1995 průběh amerického akciového indexu S&P 500 výrazně liší od svého dlouhodobého trendu. Index S&P 500 (profil, názory) vzrostl za pět let přes 200 % (z necelých 500 bodů na více než 1500 bodů). Ze svého vrcholu se však potom index vydal na dlouhou cestu zpět a dnes již protnul přímku svého dlouhodobě rostoucího trendu a stále klesá. Tento střednědobý klesající trend, který začal za soumraku konjunktury na jaře roku 2000, zůstává nadále zachován. Protože trvalejší hospodářské oživení je zatím v nedohlednu, mohla by korekce pokračovat až k úrovni, ze které akciová bublina odstartovala, tj. v případě indexu S&P 500 až k hodnotě 500 bodů.

Podíl likvidních prostředků amerických investičních fondů se v současné době nachází na znepokojivě nízké úrovni. Se svými 4,6 % leží jen těsně nad historickým minimem (4,0 %) z počátku března 2000. Je jen 2,5 x větší, než byl čistý odliv finančních prostředků z akciových fondů v červenci roku 2002, který činil přibližně 50 miliard dolarů. Pokud se tedy američtí privátní investoři rozhodnou vybrat v následujících týdnech více než 100 miliard dolarů z fondů, budou jejich manažeři nuceni dále prodávat akcie z portfolií. Tento scénář je dosti pravděpodobný a pak ovšem způsobí další pokles akciových kurzů. Jak vyplývá z grafu, poklesly přírůstky amerických fondů po 14 tučných letech na nulu a nyní již směřují do záporných hodnot. Tato významná změna chování fondových investorů povede brzy ke změnám strategie mnoha fondů. Protože se dnes do centra pozornosti v rostoucí míře dostává investiční riziko, je hrozba prodejů velkých akciových balíků z portfolií fondů stále aktuálnější.

Co to znamená pro akciové trhy, když se investoři rozhodnou k úprku z fondů, vidíme dnes v Německu. Když se německý akciový index DAX v druhé polovině září propadl pod 3 300 bodů, uvedly dobře informované kruhy, že spolkový dozorčí úřad pro finančnictví ("Bundesaufsichtsamt für das Finanzwesen") zaslal některým pojišťovnám příkaz, urychleně redukovat akciové podíly. Výsledkem těchto "nucených" prodejů byl během krátké doby další razantní pokles německého akciového trhu (O 25 % v průběhu za září 2002, poznámka redakce).

Další nebezpečí hrozí americkému hospodářství a tím také akciovému trhu z fundamentálních příčin. Krize poptávky, která následovala po investičním boomu devadesátých let, způsobila propad ziskovosti nefinančního sektoru o více než 60 % proti maximu z roku 2000. Tomuto největšímu poklesu zisků od roku 1931, nebyla dosud v americkém tisku věnována patřičná pozornost.

Krachy významných firem, jako jsou K-Markt, Enron a Worldcom, obracejí pozornost médií a politických elit k problematice zamlžování skutečné ziskovosti firem. Tyto případy jsou však zřejmě jen špičkou ledovce. Nejistota a obavy z dalších možných finančních skandálů mají na kurzy akcií samozřejmě negativní vliv. Protože nové zákonodárství již nedává finančním manažerům a šéfům podniků mnoho šancí dále falšovat firemní bilance, tak je docela dobře možné, že se ještě v tomto roce dozvíme úplnou pravdu o žalostné ziskovosti celého amerického hospodářství. To by však vedlo k dalšímu masívnímu propadu akcií a s největší pravděpodobností by skončilo burzovním krachem.

Pokud americká centrální banka sama nebude nakupovat akcie, jako již "Bank of Japan" dnes zcela oficiálně dělá, postará se trh sám o to, že akcie poklesnou na ještě "rozumnější" úroveň. Z uvedených důvodů se zdá, že ještě stále stojí za úvahu spekulovat na pokles nebo investovat do hedgových fondů.

Indikátory vývoje americké ekonomiky dnes vykazují negativní signály. Podnikatelské úvěry a zakázky stále klesají. Nízké využití kapacit dnes signalizuje recesi s dvojitým dnem. Proto se nyní v amerických bankovních kruzích vážně diskutuje o nebezpečí, zvaném "recese desetiletí". Také již byla nalezena údajná protizbraň - umělé oživení hospodářství pomocí finančně nákladných státních programů.

Slabostí amerického hospodářství je postižen celý exportně orientovaný světový prostor, tedy Japonsko a Evropa, které dnes ruku v ruce kráčejí do hlubin recese. Pro všechny tyto státy by bylo vhodné, aby se více orientovaly na takové obchodní partnery, kteří mají ještě značný poptávkový potenciál. Mezi takové patří Jižní Asie, Čína a země bývalého východního bloku.

Pro investory z výše uvedeného vyplývá, aby se dlouhodoběji americkým akciím obloukem vyhnuli. Výjimku tvoří ta odvětví, která budou profitovat z vládních programů, což je například zbrojní průmysl. Z evropských akcií by se měl investor vyvarovat těch, které jsou dosud na cenových výšinách. Mezi ně patří zejména švýcarské akcie, které se přes stále oceňovanou švýcarskou kvalitu také stěží vyhnou většímu propadu. Rovněž dosud poměrně stabilní chemické odvětví by mohlo být strženo do propasti. Pojišťovny a banky nadále zatěžuje vlna bankrotů a stále klesající akciový trh. Naopak slibně vyhlížejí akcie podniků, které mají co do činění s výše uvedenými perspektivními hospodářskými regiony – jihoasijským, čínským a se střední a východní Evropou. Dlouhodobě pozitivní doporučení zůstává pro surovinový sektor a zejména pro "zlaté akcie".

Světové burzy jsou krátkodobě drženy v napětí vzhledem k případné americké invazi do Iráku. Kdyby snad válka přece jen vypukla, mohlo by to na akciové trhy působit pozitivně, protože pro burzy je nejistota horší, než tvrdá realita. Jakmile by spadly první bomby, následoval by zřejmě akciový vzestup, který by mohl trvat několik týdnů nebo i měsíců. Pak však budou akciové trhy opět konfrontovány s konjunkturálními problémy amerického a evropského hospodářství. Proto zůstávají bonitní dluhové instrumenty, přes pokles jejich rendity, rozumnou alternativou k akciovému trhu ještě na další jeden až dva roky.

Souhlasíte s autorovým pohledem? Čeká nás recese s dvojitým dnem? Nebo se již blíží kapitulace? Podělte se o své názory s ostatními.

Přeloženo a upraveno dle originálu: "Die Aktien-Blase ist noch nicht zu Ende", ze serveru www.boerse.de.

Diskuze

Příspěvek s nejvíce kladnými hlasy

17. 10. 2002 12:46, GEKKO99

Tedy otisnout tento clanek zrovna ted...! Mimoradne spatne nacasovani!

V diskuzi je celkem (7 komentářů) příspěvků.