Vypisování put opcí patří mezi další ze základních strategií obchodování s opcemi. Při tomto způsobu obchodování obdržíme opční prémii, což je i náš maximální zisk. Stejně jako u vypisování call opcí. Protože dostáváme prémii (peníze), máme i nějaké povinnosti. Při nákupu opce prémii platíme a máme určitá práva, jak s obdrženým kontraktem naložíme. Při vypisování put opce máme povinnost akcie koupit do long, pokud se majitel koupené put opce rozhodne využít svého práva a akcie nám prodá.

Při použití strategie vypisování put opcí vyjdeme z technické analýzy, kdy podle našeho názoru vybraná akcie půjde nahoru nebo do strany a nám tak zůstane obdržená opční prémie, nebo v případě ukončení kontraktu dříve než opce vyprší, alespoň její část.

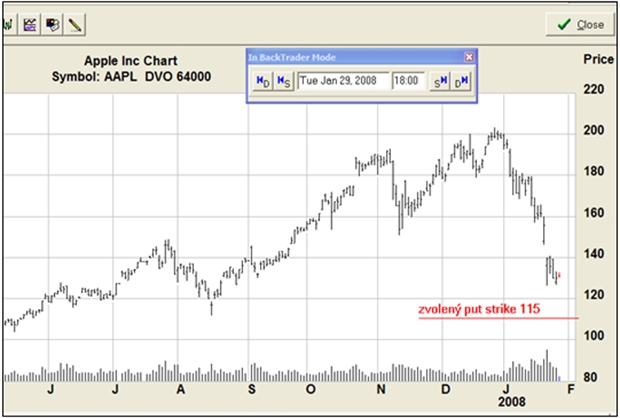

Jako podkladové aktivum jsme na základě technické analýzy vybrali akcie společnosti Apple. 29. 1. jsme do obchodu vstoupili na ceně 131 USD, kdy se akcie Apple po velkém poklesu stabilizovala. Proto očekáváme pohyb do strany, nebo alespoň částečný návrat akcie směrem vzhůru. Místo vypsání call opce jsme proto zvolili vypsání put opce. Strike jsme vybrali ve vzdálenosti 15 bodů (11 %) od nynější ceny akcie na hodnotě 115. Tato strategie nám dává prostor, aby akcie případně mohla ještě o něco klesnout.

Denní graf pohybu akcie AAPL

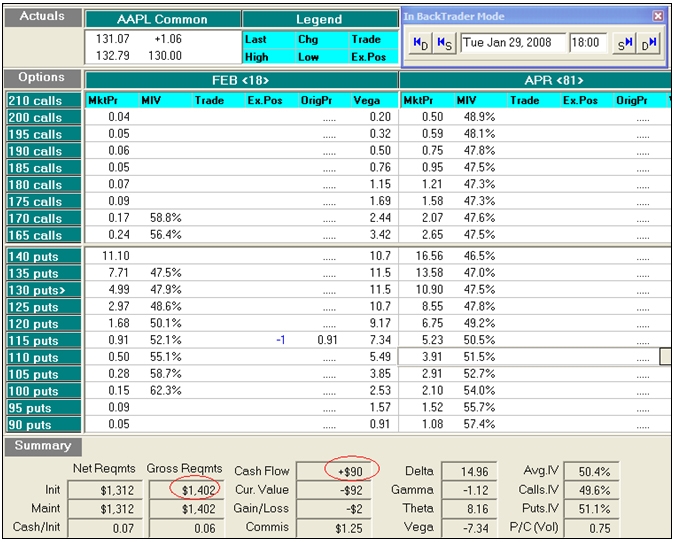

Zvolili jsme strike 115, měsíc expirace únor a opční prémie je 91 USD za jeden kontrakt. Protože opci vypisujeme, tato prémie je i náš maximální zisk. Pro vypisování potřebujeme margin – to znamená nějakou hotovost jako záruku, pro případ, že jsme obchod špatně odhadli a hrozilo by, že bychom museli koupit 100 ks akcií do long (100 ks akcií je 1 kontrakt). V tomto případě potřebujeme mít na účtu zhruba 1 402 USD. Marginové požadavky závisí na pravidlech brokera, kterého používáme.

Na obrázku z opčního programu vidíme, kolik stojí opce, jaký je požadovaný margin, kolik činí aktuální cena podkladového aktiva, zvolený expirační měsíc (únor) a počet dnů do expirace (18).

Po šesti dnech od vstupu do obchodu sledujeme, že akcie se pohybuje do strany a nevykazuje výrazné výkyvy. To je pro nás dobré, protože vypsaná put opce je out-the-money, její hodnota má pouze časovou složku, které ubývá s blížící se expirací a pokud hodnota vypsané opce klesá, vyděláváme. Náš zisk je nyní 60 USD za jeden kontrakt, což je 66 % z našeho maximálního možného zisku.

Už 7. února ovšem hodnota opce vzrostla na 2,53 USD, protože se cena akcie blíží zvolenému striku a mohla by se stát opcí, která bude in-the-money. Zatím máme ztrátu 164 USD, neboť cena opce je nyní vyšší, než jaká byla při našem vypisování.

Následující den se pohyb akcie otočil nahoru a náš obchod se dostal do mírného zisku. Vzhledem k tomu, že předchozí den byl pohyb směrem dolů poměrně výrazný, rozhodli jsme se obchod raději ukončit.

Při ceně akcie 125 USD jsme v malém zisku, avšak akcie se blíží k našemu striku a je při nynějším volatilním trhu možné, že by mohla klesat ještě níž. Proto obchod raději uzavřeme bez zisku.

Pro zajímavost se ještě podíváme, jak by se obchod vyvíjel, kdybychom ho neukončili.

Akcie v době vypršení kontraktu uzavřela nad vypsaným strikem 115. Opce vyprší jako bezcenná. Hodnota opce skončí na nule, protože se jedná o opci out-the-money. Znamená to, že pokud bychom pozici neukončili a pokračovali v obchodě, dosáhli bychom maximálního zisku ve výši celé opční prémie.

Během obchodu jsme byli nejdřív v zisku až 66 % z maxima. Později jsme se dostali do ztráty 164 USD. Obchod jsme se rozhodli ukončit na nule. Nakonec jsme se přesvědčili, že při pokračování v obchodě bychom dosáhli maximálního zisku. Takže pokud si představíte, že jde o vaše peníze a obchodujete více než jeden kontrakt, uvedený příklad může posloužit i k zamyšlení o řízení obchodu a psychologii.

Z uvedeného příkladu je vidět, že na vypisování put opcí vyděláváme, když se snižuje opční prémium a náš zisk je rozdíl mezi původní výší prémie a nižší novou výší prémie. Pokud je opční prémie vyšší než naše nákupní cena, rozdíl je naše ztráta. Tady je nutné si uvědomit, že cena opce ubývá s blížícím se časem k expiraci (ubývá časová složka) a pokud cena akcie skončí v den expirace nad naší strike cenou (v uvedeném příkladě je to 115) je vše v pořádku a zůstane nám celá prémie. Pokud by akcie v době expirace byla in-the-money, např. 110 USD a my jsme opci neprodali, po expiraci obdržíme 100 ks akcií za cenu striku (115 USD) a prémie (91 USD) nám zůstane. Takže bychom obdrželi long akcie za cenu 115 minus 0.91 tj. 114.09 USD za jednu akcii.

Autor pracuje ve společnosti Czechwealth

V příštím pokračování ukážeme jednoduchou opční strategii straddle a její použití.

Sdílejte článek, než ho smažem