Vysoké ceny bytů a domů, růst úrokových sazeb hypoték i reálný pokles příjmů v posledních letech mění i zarytá přesvědčení Čechů, že by měli bydlet ve vlastním. Ukázal to srpnový průzkum agentury MindBridge Consulting pro finančně poradenskou společnost Partners na vzorku 1000 respondentů.

Ještě v roce 2019 uváděly téměř tři čtvrtiny lidí, že je rozhodně výhodnější bydlet ve svém. Nyní, po pěti letech, to říká už jen 43 procent dotázaných.

Nejnižší podpora vlastního bydlení je zejména mezi mladšími ročníky, tedy ve věkové skupině 18 až 30 let. Nejenom mladí lidé přitom stále více považují nájem za dlouhodobě výhodnější způsob bydlení. Před pěti lety tento názor uváděla jen tři procenta dotázaných, nyní je to už téměř dvanáct procent.

Bydlení v nájmu „nefandí“ lidé s vyššími příjmy. Častěji ho podporují hlavně lidé s nižšími příjmy, středoškoláci bez maturity, rozvedení, lidé v domácnosti a nepracující důchodci.

Z těch, kteří ještě nemají vyřešeno vlastní bydlení, si podle průzkumu na bydlení aktuálně spoří a zhodnocuje své peníze 56 % dotázaných. Podle Ondřeje Hatlapatky, finančního poradce z Partners, ale řada z nich nevolí zrovna efektivní cestu.

„Nejčastěji využívají spořicí účet nebo termínované vklady a dále pak stavební spoření a penzijní spoření. K dlouhodobému zhodnocování peněz, které mají sloužit k pořízení vlastního bydlení, je dnes ideální investice do kvalitních akciových fondů, které dokáží v dlouhodobém horizontu porazit inflaci,“ upozorňuje Hatlapatka.

Přípomíná, že spořicí účet by měl sloužit pouze k držení takzvané železné rezervy ve výši tří měsíčních platů. A penzijko je zase ideální pro přípravu na stáří.

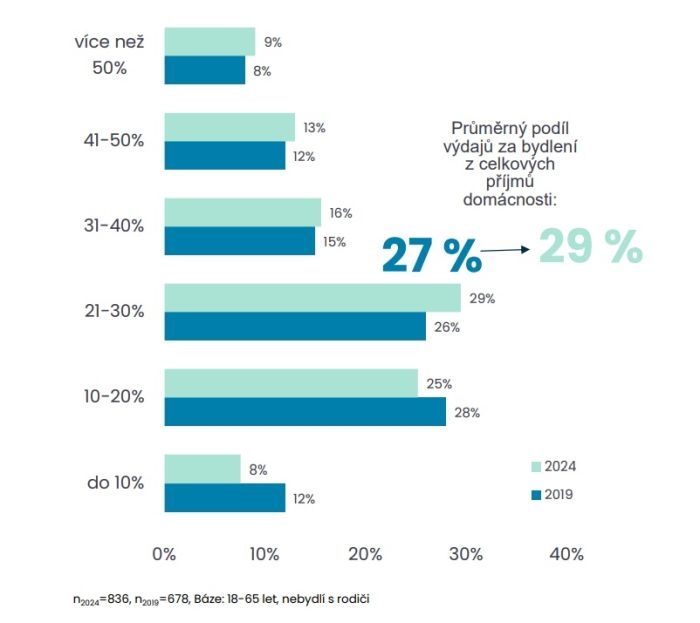

Průzkum také zjišťoval, kolik peněz lidé vynakládají za bydlení. Maximálně desetinu z celkového příjmu domácnosti vydává na bydlení osm procent lidí. Čtvrtina Čechů platí 10 až 20 procent z příjmu. Nejvíce, 29 procent lidí, platí za bydlení 21 až 30 procent příjmu. Zbývající téměř dvě pětiny lidí platí za bydlení více než 30 procent příjmu, z toho zhruba desetina dokonce víc než polovinu příjmu.

![]() Zdroj: Partners

Zdroj: Partners„Pokud náklady na bydlení nepřekročí 30 % příjmu, lze rozpočet jednotlivce či rodiny považovat za zdravý,“ konstatuje Hatlapatka.

Bude líp? Nebude, už bylo

Respondenti ve věku nad 43 let se ve svém dlouhodobém hodnocení v 78 % přiklánějí k tomu, že dnes je situace v dostupnosti vlastního bydlení horší, než byla v devadesátých letech. A zlepšení neočekávají. Více než polovina (56 %) všech dotázaných se domnívá, že za pět let budou možnosti vlastního bydlení ještě horší než dnes.

Názor, že vlastní bydlení pro mladé je utopií, za posledních pět let zesílil. Podobně jako názor, že vlastní bydlení je natolik finančně náročné, že jde o závazek na celý život, který snad ani nestojí za to. Ve zlepšení situace věří jen sedm procent lidí, naděje vkládají hlavně do snížení úrokových sazeb u hypoték.

Situace na hypotečním trhu se v posledních měsících mírně zlepšuje, i když sazby zatím příliš neklesly – pohybují se aktuálně kolem pěti procent.

„Poklesu úrokových sazeb u hypoték se můžeme dočkat po letních měsících. Sehraje v tom roli i začátek účinnosti nové výše poplatku za předčasné splacení hypotéky mimo fixaci. Předpokládám ale, že se na konci roku nedostaneme v průměru pod čtyři a půl procenta,“ říká Jan Brejl, obchodní ředitel skupiny Partners.

Očekává také růst cen na realitním trhu: „U cen nemovitostí je důležitá ochota poptávajících vzít si hypoteční úvěr a především dosáhnout na něj, přičemž sazby se stále pohybují kolem pěti procent. To znamená, že růst cen se stává očekávatelným a přirozeným. Už teď je patrné, že nedochází k tak velkým slevám ze strany prodávajících ani u developerů. Vždy ale záleží na typu a lokalitě nemovitosti.“

Podle dlouhodobých dat je ideální úroková sazba u hypoték mezi třemi až čtyřmi procenty, říká Brejl. A to jak pro banky, tak i pro klienty. Příliš nízké úroky totiž podle něj úvěr výrazně zlevňují a dosáhnou tak na něj i lidé, kteří jsou z finančního hlediska na hraně schopnosti splácet. V případě náhlého zvýšení úrokové sazby pak právě tito klienti nemají dostatek peněz na vyšší splátky.

Kdo za to může?

Podle průzkumu jsou dvě hlavní příčiny v nedostupnosti bydlení pro mladé lidi. Stejně jako před pěti lety jsou jimi zejména vysoké ceny nemovitostí a chování bank při poskytování hypotečních úvěrů (výše úvěru, sazby, ziskuchtivost). V poněkud menší míře je problém přičítán omezené nabídce zejména menších a levnějších bytů a také v ochotě mladých lidí převzít odpovědnost za závazky.

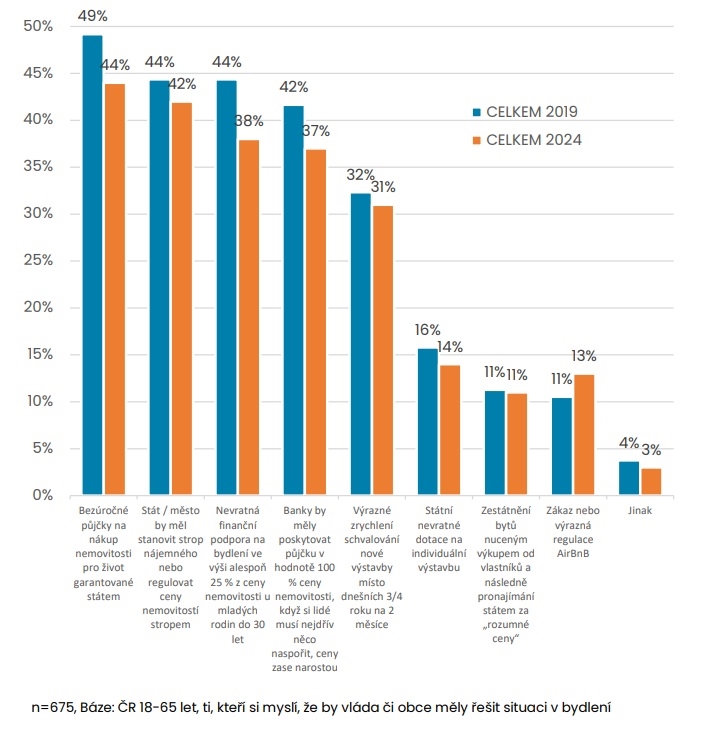

Hlavní zodpovědnost za řešení situace v oblasti bydlení přičítají respondenti v 54 % vládě, v 16 % městům a obcím. Stejně jako před pěti lety je zhruba 30 % těch, kteří se domnívají, že si bydlení musí vyřešit každý sám. „Dobrá zpráva je, že třetina lidí se chce o své bydlení postarat sama. Pokud mladí lidé plánují pořízení vlastního bydlení, měli by peníze začít odkládat už s první výplatou,“ doporučuje Brejl.

![]() Zdroj: Partners

Zdroj: PartnersTi, kteří se domnívají, že situaci by měla řešit vláda, radí udělat to formou bezúročných půjček na nákup nemovitosti pro život garantovaných státem a/nebo stanovením stropu nájemného či zastropováním cen nemovitostí ze strany státu nebo obce.

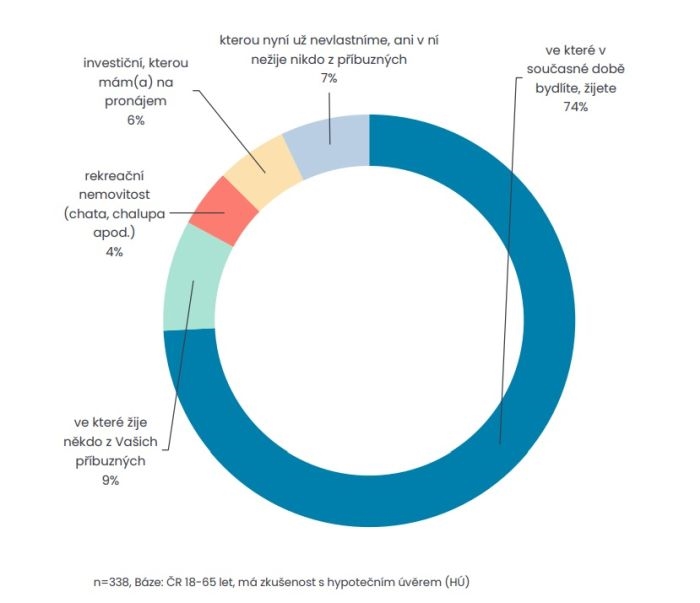

S hypotékou má zkušenost (dřívější nebo aktuální) pouze třetina respondentů (34 %). Z těch, kteří zkušenost s hypotékou mají, čerpaly tři čtvrtiny úvěr na nemovitost, ve které (stále) bydlí. Jen 7 % už úvěrovanou nemovitost nevlastní (ani nikdo z příbuzných), v 6 % byla hypotékou úvěrována investiční nemovitost.

![]() Zdroj: Partners

Zdroj: PartnersHypotéku si v dalších dvou letech chce vzít 18 % respondentů, což je v absolutním čísle zhruba 780 tisíc lidí. V rámci průzkumu proto lidé dostali dvě testovací otázky, aby se ukázalo, jak se v problematice orientují.

Zástavní právo na nemovitost je pojem, kterému správně rozumí 56 % dotázaných. Téměř polovina dotázaných pak správně odpověděla na druhou otázku, že LTV (loan-to-value ratio) standardně poskytované bankou v rámci hypotečního úvěru je 80 % z hodnoty nemovitosti. Až 16 % respondentů je naopak zcela mylně přesvědčeno, že hypotéku lze využít pouze na 20 % hodnoty nemovitosti.

„Při pořizování nemovitosti je základem dostatečná zástava či hotovost – ideální je 20 % ze zástavní hodnoty, odpovídající příjem a přiměřená celková zadluženost. Pokud by chtěli použít peníze nastřádané na stavebním spoření, tak je dobré počítat s tím, že obvyklá výpovědní doba jsou tři měsíce. Zároveň není ideální například měsíc před žádostí o hypotéku podat výpověď, byť by nový zaměstnavatel nabízel vyšší příjem. Celý proces to zhruba o půl roku zpomalí. Pokud také existují nějaké závazky ve formě splátek úvěrů, kreditní karty či kontokorentu, je dobré tyto úvěry nejprve zkonsolidovat,“ radí Hatlapatka.

Poznámka: Do skupiny Partners patří i společnost NextPage Media, která mimo jiné provozuje web Peníze.cz.

Kateřina Hovorková

Na Peníze.cz se věnuje hlavně osobním financím a trhu práce. V médiích pracuje od 90. let. Začínala v České tiskové agentuře, později prošla redakcemi MF Dnes, iDnes, pracovala v Hospodářských novinách a na webu Aktuálně.cz.... Další články autora.

Sdílejte článek, než ho smažem

")