Pokud Alan Greenspan, bývalý šéf Fedu, varoval před recesí, která může ekonomiku v USA postihnout někdy koncem letošního roku, trh jako celek ve výnosech i cenách v současnosti zahrnuje dokonce ještě vyšší pravděpodobnost, že k této variantě opravdu dojde.

Trhy v Evropě naopak stále cítí silný vítr, který vane z Evropské centrální banky. Po čtvrtečním zasedání, po kterém se podle očekávání navýšily základní sazby o dalších 25 bodů, totiž do cen promítl další utahování měnové politiky. Výnosy se tak vrátily na úrovně před korekční vlnou, která zavládla na všech rizikovější typech aktiv před čtrnácti dny. V číslech trhy zaznamenaly po rekordních ziscích také rekordní týdenní pokles, nejvyšší od počátku letošního roku.

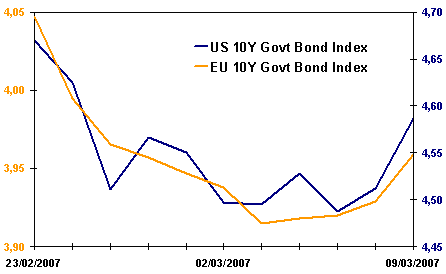

Výnos do splatnosti indexu 10letých vládních dluhopisů

Zdroj: Bloomberg, AKAM

Spojené státy

Dobrá nálada se minulý týden dočasně vrátila na akciové trhy. To vyneslo mírně výše výnosy na dluhopisových trzích. Stále ale platí, že trh v cenách promítá dvojí snížení úrokových sazeb a je stále více nakloněn faktu, že se v budoucnu americká ekonomika dostane do recese.

Poslední čísla to ale potvrzují jen zčásti. V USA se sice zhoršila produktivita práce a rostou náklady na práci, na solidní úrovni ale stále zůstávají čísla nezaměstnanosti.

Pravděpodobnost recese roste, podle agentury Bloomberg trh zvýšil tuto pravděpodobnost již na 50 %. Krátkodobé tříměsíční sazby se pohybují nad těmi dlouhodobými nejvýše od roku 2001. To značí, že Fed bude co nevidět snižovat sazby, aby znovu nastartoval růst ekonomiky levnějšími penězi.

V současnosti je americká dluhopisová křivka stále inverzní, dvouleté papíry nesou ročně 4,67 % do splatnosti a pohybují se tak o téměř deset bodů výše proti dlouhodobé investici do desetiletých dluhopisů (4,59 % p.a.).

Evropa

Evropský trh s vládními dluhopisy korigoval největší zisky, které zaznamenal během korekční vlny před čtrnácti dny. Na růstu výnosů se ještě podepsalo navýšení základních úrokových sazeb o 25 b.b. na novou hodnotu 3,75 %.

Bez výraznějších dat trh vrátil výnosy u kratších splatností na úrovně, které počítají s ještě jedním navýšením základních sazeb. I přes mírně horší čísla maloobchodních tržeb jsou investoři, co se týče hospodářského růstu v zemích eurozóny, velmi pozitivní.

Výnosy u kratších splatností po poklesu o 14 bodů minulý týden o deset bodů vzrostly, to značí mnohem pozitivnější pohled v kontextu vývoje ekonomiky než ve Spojených státech. Dvouleté dluhopisy se pohybují na úrovni 3,94 %.

| Výnos do splatnosti vládních dluhopisů |

| 9. 3. 2007 |

USA |

EU |

ČR |

HU |

PL |

SK |

| 2 roky |

4,67 |

3,94 |

2,98 |

7,88 |

4,52 |

|

| týdenní změna |

0,14 |

0,105 |

-0,006 |

-0,209 |

0 |

|

| měsíční změna |

-0,234 |

-0,029 |

-0,074 |

-0,189 |

0,017 |

|

| 3 roky |

4,59 |

3,91 |

3,12 |

7,67 |

4,64 |

4,14 |

| týdenní změna |

0,135 |

0,067 |

0,021 |

-0,167 |

-0,034 |

-0,035 |

| měsíční změna |

-0,214 |

-0,075 |

-0,027 |

-0,235 |

-0,003 |

0,004 |

| 5 let |

4,55 |

3,9 |

3,28 |

7,33 |

4,92 |

4,16 |

| týdenní změna |

0,116 |

0,048 |

0,017 |

-0,124 |

-0,034 |

-0,02 |

| měsíční změna |

-0,224 |

-0,122 |

-0,008 |

-0,174 |

-0,004 |

0,005 |

| 10 let (SK 7 let) |

4,59 |

3,96 |

3,73 |

6,85 |

5,2 |

4,22 |

| týdenní změna |

0,09 |

0,021 |

0,028 |

-0,088 |

-0,011 |

-0,039 |

| měsíční změna |

-0,193 |

-0,132 |

-0,044 |

-0,196 |

0 |

-0,023 |

| Zdroj: Bloomberg, AKAM |

Region střední Evropy

Mírně horší výsledek zahraničního obchodu vyrovnal lepší růst hrubého domácího produktu ve čtvrtém čtvrtletí. Ve výnosech tak trh v současnosti hodnotí dobrý stav české ekonomiky, proto vzrostly výnosy spíše na delším konci výnosové křivky.

Česká národní banka (profil, názory) se od roku 2008 chce scházet jen 8krát do roka. Minulý týden navíc oznámila, že snižuje svůj inflační cíl za tří na 2 %.

Dařilo se maďarským vládním dluhopisům. Tamní trh šel s výnosy o 20 bodů níže a nyní se v cenách pohybuje na úrovních z minulého měsíce. V Maďarsku se "lepší" fiskál, jak moc to bude s reformami žhavé, ale ukáže až další vývoj v letošním roce.

Autor pracuje jako Portfolio Manager Assistant ve společnosti Atlantik-Kilcullen Asset Management.

Jak se budou dluhopisové trhy vyvíjet dále?