Italové se do pozornosti analytiků i médií dostali hlavně tím, že opět nedokázali sestavit vládu. Další pokus je v režii nesystémových stran, jejichž plány dokážou vystrašit prakticky každého ekonoma. Donald Trump pak cvičil s cenami ropy, když se pustil do Íránu a rozvibroval ceny ropy.

Výsledek toho všeho byl pokles cen akcií v Evropě a nerozvinutých zemích, propad jejich měn, pokles cen italských dluhopisů a naopak zdražení těch německých.

Euro v rukách Ligy a 5*

V Itálii se tedy nepodařilo sestavit vládu. Navrhovaný ministr financí, politik známý svými postoji proti euru, neprošel přes prezidenta. Vládu se teď pokoušejí sestavit Liga a Hnutí pěti hvězd, tedy poměrně nacionalistické a výrazně protisystémové uskupení. Jejich nápady, jak řídit Itálii, jsou doma možná populární, ale všem okolo vstávají děsem vlasy. Rádi by například, aby ostatní evropské státy odpustily Itálii její dluhy, případně vyhlašují, že by chtěli vystoupit z eurozóny. Zahrávají si tak jednak s krizí mnohem větších rozměrů, než byla ta řecká, jednak přímo ohrožují i projekt společné evropské měny.

Investoři to všechno vnímají dost citlivě, a tak – přesně podle ekonomických teorií – začali prodávat italské dluhopisy a ulívat peníze do něčeho bezpečnějšího, tedy do německých „bundů“, jejichž výnosy klesly opět směrem k nule. Nezájem o italské dluhopisy, resp. jejich zvýšená rizikovost znamenala naopak růst jejich výnosů na nejvyšší hodnoty í za poslední čtyři roky.

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Na grafu je hezky vidět útěk od italských dluhopisů k německým; výnos těch italských náhle vyskočil z dvou na tři procenta ročně. Itálie teď musí platit vyšší úroky, aby si její papíry vůbec někdo koupil. Naopak výnosy německých dluhopisů vzhledem k vysoké poptávce klesaly (ceny rostly). Výnos desetiletých českých dluhopisů se dál pomalu zvedá a dosahuje asi dvou procent ročně.

Samosebou reagovaly i akcie. Není překvapení, že evropské akciové indexy klesaly. Nebylo to ale jen kvůli Itálii, investoři prostě také obrátili pozornost ke Spojeným státům, odkud byla hlášena mnohem lepší inflační čísla (skoro dvě procenta) a stále klesající nezaměstnanost (nyní už pod čtyři procenta). To posunulo výnosy amerických desetiletých dluhopisů nad tři procenta.

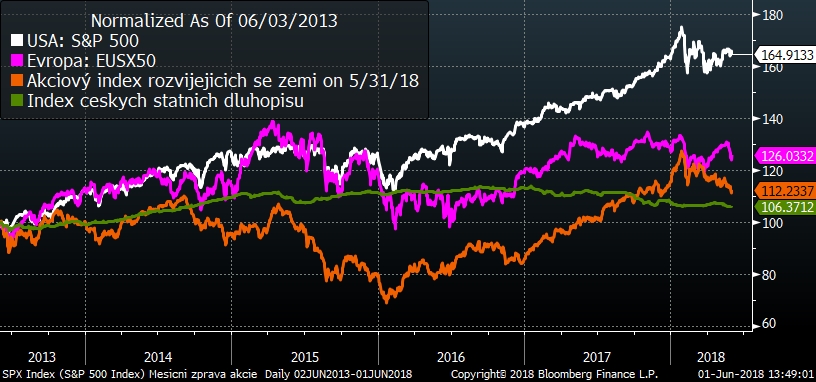

Vývoj některých finančních indexů za posledních pět let

Graf zachycuje květnový výprodej na evropských akciových trzích a postupný pokles cen akcií v nerozvinutých zemích. Akciové trhy v USA zůstaly vůči turbulencím imunní.

Jistý tříprocentní výnos oproti riziku poklesu cizí měny a nejistotám v Evropě a na Dálném východě přesvědčily investory k postupnému stahování peněz zpátky do USA. Sílil i zájem o dolar, aktuálně se v Česku prodává dolar za 22 korun v porovnání s únorem, kdy byl jen za 20 korun. Nepadají jen měny nerozvinutých zemí. Pod tlakem je samozřejmě také euro.

V České republice oslabení koruny překvapuje hlavně Českou národní banku, která počítala s posílením už pod 25 korun za euro, ale aktuálně máme něco kolem 25,80 korun za euro.

Když slabou korunu dáme dohromady s nejnižší nezaměstnaností v Unii (pod tři procenta) a růstem mezd vysoko nad šest procent, očekával bych zvýšení základních sazeb spíše dřív než později. V tomto smyslu se ostatně nedávno vyjádřil i guvernér ČNB pan Jiří Rusnok.

Výhled

Zvýšená nejistota na evropských akciových trzích může ještě nějaké ty týdny pokračovat. Třeba až do nových italských voleb. Vládní turbulence navíc proběhly i ve Španělsku, kde také padl premiér. Americké akcie si udržují svůj pozitivní trend a jsou navíc živeny přísunem nových investorů, kteří se stáhli z „emerging markets“ a z Evropy.

Česká koruna oslabila společně s dalšími podobnými měnami, ale fundamentálně by měla být mnohem silnější, což vyplývá i z vyjádření naší centrální banky. Proto do budoucna očekáváme opětovný nástup trendu posilování koruny. Aktuální posílení dolaru vypadá, že se vyčerpalo a posilování koruny by se mohlo v určité míře projevit i tady.

Sdílejte článek, než ho smažem