Česká bankovní asociace (ČBA) si nechává pravidelně kolem poloviny roku vyhodnocovat finanční gramotnost v zemi. Index finanční gramotnosti, jak průzkumu říkají, má vždy stejnou strukturu i otázky, proto jsou jeho výsledky mezi roky srovnatelné. Naše znalosti se podle něj ovšem v čase výrazně nemění.

Průzkum ukazuje to, jak na tom s chápáním peněz skutečně jsme, ale zejména to, jak si myslíme, že penězům rozumíme. Téměř 80 procent dotázaných se domnívá, že jejich znalosti financí jsou dostatečné.

Vzhledem odpovědím na faktické otázky zaměřené zejména na porozumění finančním produktům a na jejich reálné využívání při spoření nebo investicích, to zní možná až příliš optimisticky. Naštěstí ale i většina těch, kteří si vcelku věří, uvádí, že v některých případech se přece jen raději poradí.

Jen větší polovina ze zhruba tisícovky dotazovaných uvedla, že se slušně vyzná v hospodaření s domácím rozpočtem. Víc si v tom věří lidé starší a vzdělanější. Pouhá čtvrtina se domnívá, že dobře rozumí fungování půjček, v investování si věří 15 procent dotázaných. To jsou přitom výsledky, ve kterých se proti uplynulým letům mírně zlepšujeme.

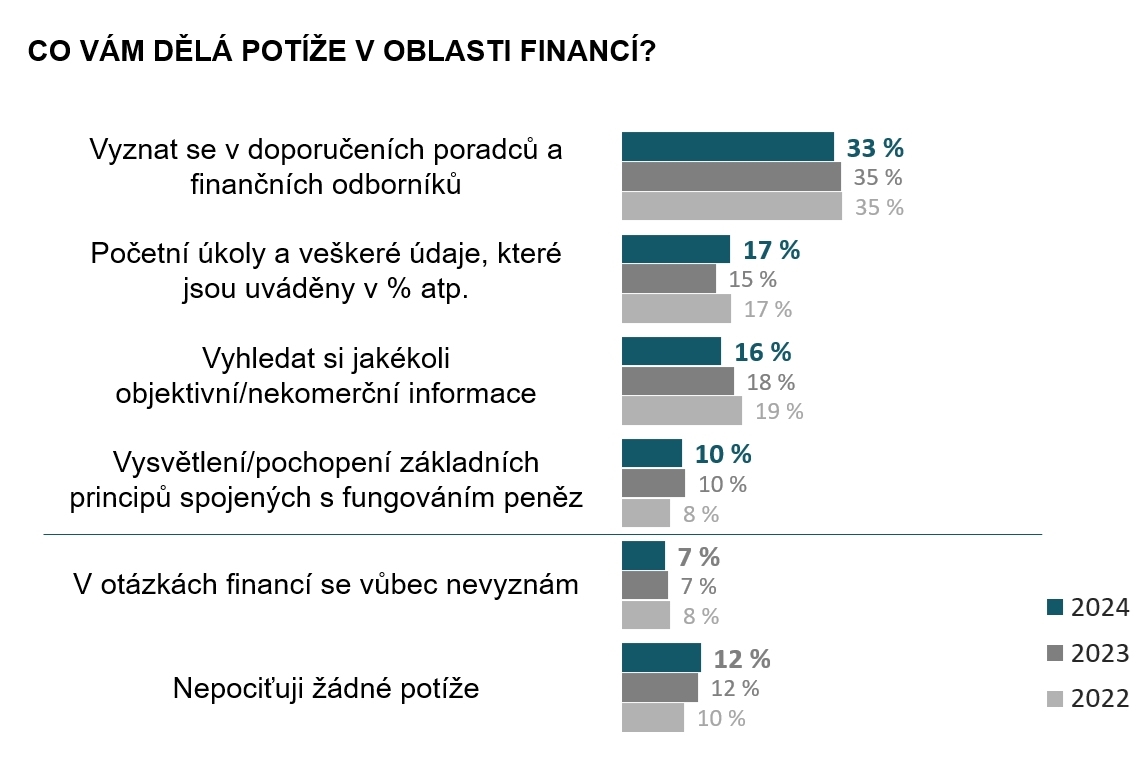

Skoro třetina lidí tvrdí, že se nevyznají v doporučeních poradců a odborníků. A celých 17 procent jich přiznává, že mají problémy s počítáním a procenty.

![Průzkum: s čím mají Češi ve financích potíže]() Zdroj: Výzkum finanční gramotnosti, Ipsos pro ČBA

Zdroj: Výzkum finanční gramotnosti, Ipsos pro ČBAPotíže s procenty přiznávají častěji mladší respondenti. Dotazovaní, kteří nemají ani maturitu, nejčastěji odpovídají, že nerozumějí vůbec ničemu.

Dobrá zpráva je, že si podstatná část lidí uvědomuje, jak podstatné je tvořit si finanční rezervu. Nadpoloviční většina lidí si nějakou tvoří a téměř polovička lidí se snaží spořením a investováním zajistit na stará kolena. Bohužel s tím ale začínají nejčastěji až po čtyřicítce.

„Mladí lidé od 18 do 26 let si věří méně v hospodaření s rozpočtem nebo ohledně úvěrů a půjček. Navíc u nich pozorujeme rizikovější chování jako například to, že si mladí lidé častěji vůbec nespoří na důchod a nemají ani žádné další zajištění na stáří,“ uvádí Michal Straka, analytik výzkumné agentury Ipsos, která průzkum pro Českou bankovnictví letos v červnu na vzorku 1010 respondentů ve věku 18–79 let prováděla.

Mladí lidé jsou ale, jak průzkum ukazuje, také ke svým znalostem kritičtější.

K zajišťování na stáří lidi nejčastěji přivádí až jeho relativní blízkost. Zatímco mezi těmi do 26 let je běžné si na stáří peníze neodkládat nebo nezhodnocovat a lidé mezi 36 a 44 roky si dávají bokem tisícovku měsíčně, u lidí mezi 54 a 65 lety už to bývá mezi 2500 a 4000 korun. Celkem nějakou formu spoření a investování přiznalo jen 52 procent lidí.

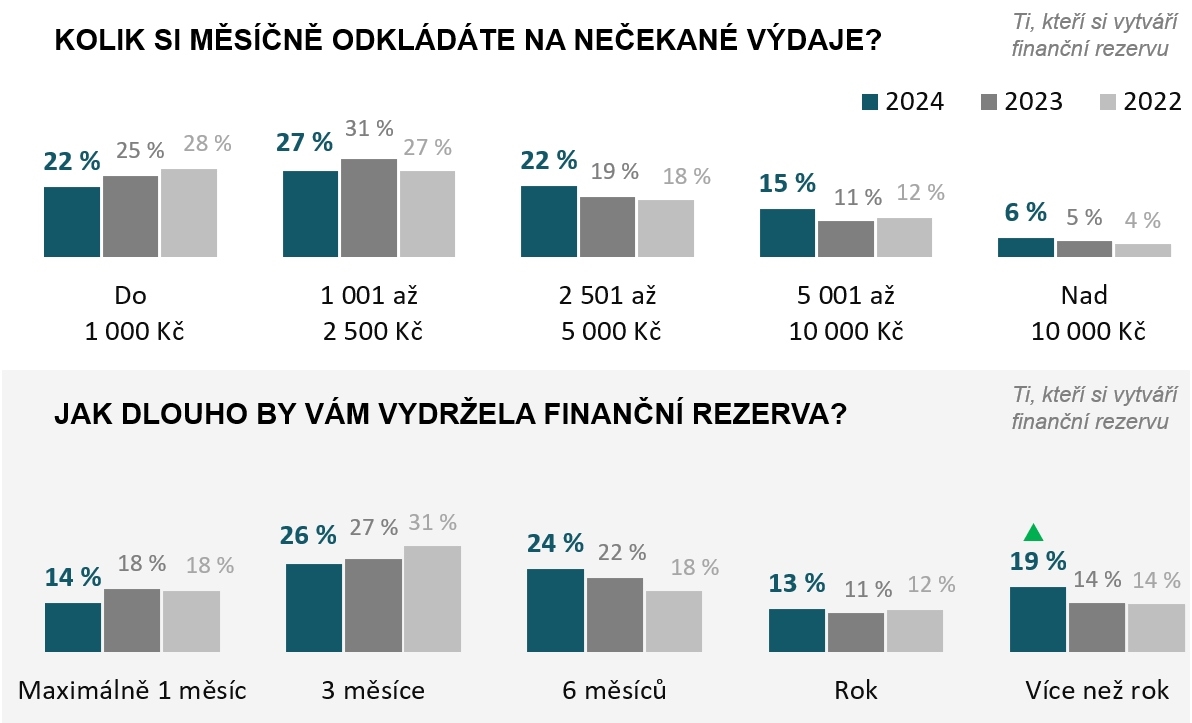

Vytvořené rezervy navíc nejsou ve skutečnosti nijak oslnivé. Celých 40 procent z těch, kteří spoří nebo investují, by v případě nulových příjmů vydrželo s rezervou maximálně čtvrt roku. Rezervu, ze které by se dalo žít rok nebo i déle, má necelá třetina těch, kteří si rezervu tvoří.

![Průzkum: jak si Češi spoří a jaké mají rezervy]() Zdroj: Výzkum finanční gramotnosti, Ipsos pro ČBA

Zdroj: Výzkum finanční gramotnosti, Ipsos pro ČBADorbá zpráva je, že přibývá lidí, kteří měsíčně dávají stranou víc peněz. Přibývá i těch, kteří s rezervou vydrží déle. Co ale není možná vidět na první pohled: odpovídají jenom ti, kteří nějakou rezrvu mají. Těch nejsou ani dvě třetiny ze všech dotázaných.

redakce Peníze.CZ

Jsme největší web o osobních financích v Česku. Přinášíme aktuality, praktické návody, kalkulačky a další přehledy. Do rodiny vydavatelství NextPage Media s námi patří i Finmag, Heroine a Footbal Club. Můžete nás sledovat... Další články autora.

Sdílejte článek, než ho smažem