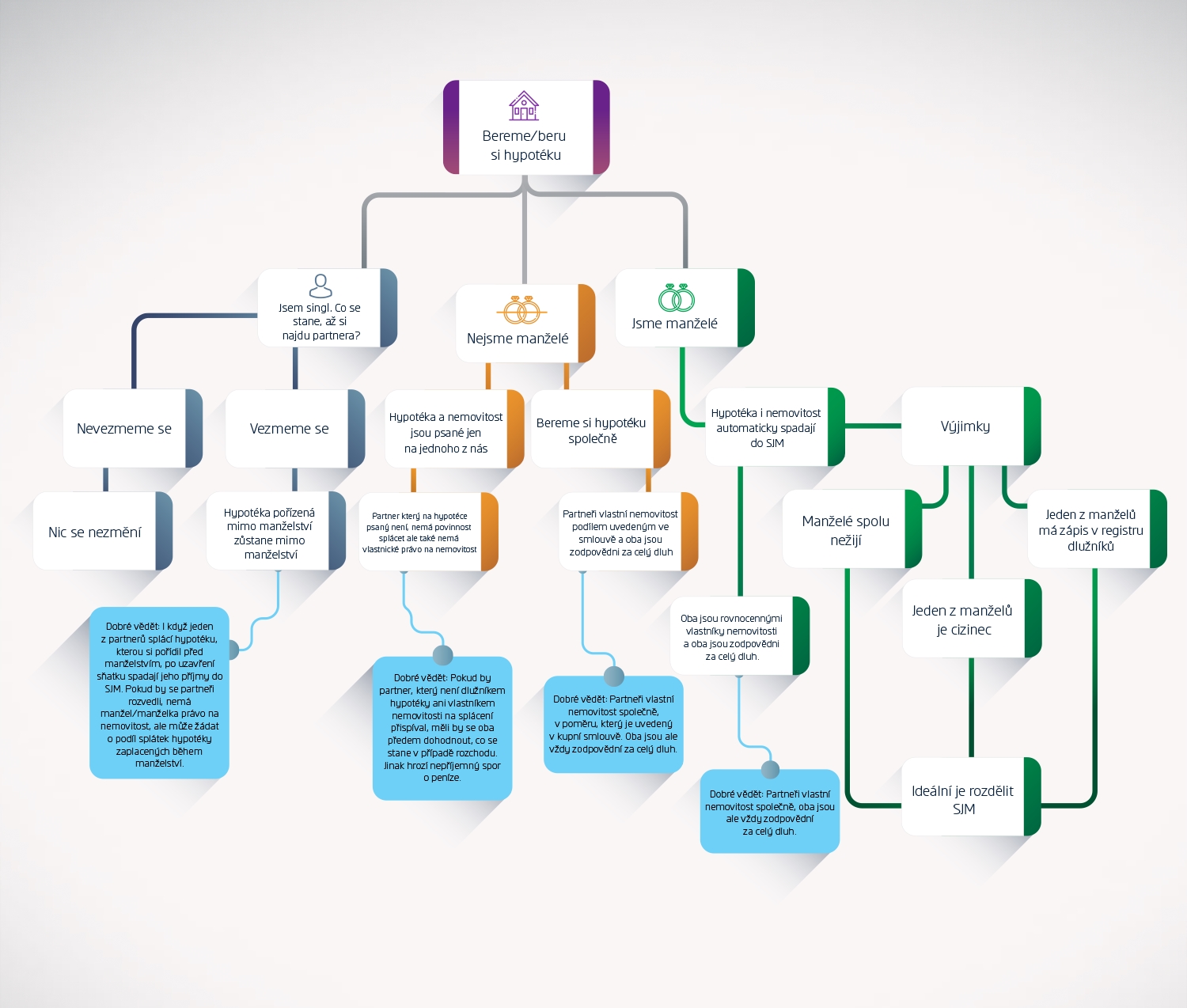

Vezmeš si mě? A hypotéku?

Devětadvacetiletý Roman Tomeš řeší koupi bytu a k tomu i případnou svatbu: „Nevím, jestli pro mě i pro moji nastávající není výhodnější s hypotékou počkat, až se vezmeme.“ Advokát Jiří Bureš Romanovi radí, že by bylo dobré, aby měli se snoubenkou majetkové poměry ohledně budoucího hypotečního úvěru upravené předem. Dá se například vyřešit spoluvlastnictví nemovitosti a stanovit, kolik procent z nemovitosti bude vlastnit on a kolik ona. Pokud se na tomhle dopředu nedomluví, dělí se majetek i závazky nabyté a vzniklé v manželství automaticky půl na půl.

Marek Petráš, produktový manažer hypoték z České spořitelny, upozorňuje že manželství a společné jmění manželů na principu hypotéky nemusí nic měnit. „Kdybyste si vzali hypotéku dohromady, tak za její splacení odpovídáte oba společně, na svatbě opravdu nezáleží. Banka může požadovat splátky po kterémkoli ze spoludlužníků. Pokud se rozejdete nebo rozvedete a budete potřebovat hypotéku převést pouze na jednoho z vás, musí dojít k dohodě a vyvázání musí schválit banka, která bude posuzovat, jestli ten, kdo zůstane hypotečně zavázán, bude schopen sám splácet celý hypoteční úvěr,“ vysvětluje Marek Petráš.

Dvě spřízněné duše i hypotéky

V době, kdy je skoro víc singles než zadaných není nic divného, že lidé nečekají, až přijde partner na celý život, a půjčku na vlastní bydlení si zařídí sami. Šestatřicetiletá Jana Počtová se rozhodla pro koupi garsonky, už když dostala před deseti lety první seriózní práci. Až donedávna procházela jen krátkodobými vztahy.

„Že bych měla byt a hypotéku s někým dohromady, to mě ani ve snu nenapadlo. Jenže teď to vypadá, že mám konečně kromě seriózní práce i seriózní vztah, chci se vdávat, ale svého bytečku se vzdát taky nechci. Můj budoucí muž má taky byt na hypotéku, hledáme cestu, jak to co nejvýhodněji vyřešit,“ vysvětluje.

Co v takové situaci? „Můžete si dohodnout nastavení majetkových poměrů, včetně závazků před uzavřením manželství, tomu se říká předmanželská smlouva. Tak získáte jistotu, že o svůj majetek při rozvodu nepřijdete,“ radí advokát Jiří Bureš.

Jste-li v situaci jako Jana, je tu podle Marka Petráše také možnost oba hypoteční úvěry sloučit, s podmínkou, že budete mít vůči sloučeným hypotékám dostatečnou zástavu. „Pokud máte půjčku na byt za dva miliony, partner za tutéž částku a banka povolí sloučení, můžete pak platit společně. Záleží také na aktuálních úrokových sazbách, aby to pro vás bylo výhodné. Když máte na své původní hypotéce nízkou úrokovou sazbu a chcete hypotéky slučovat v době, kdy úrokové sazby rostou, pak to zřejmě výhodné nebude,“ vysvětluje Petráš. A zde je nutné dodat, že úrokové sazby hypotečních úvěrů nyní rostou a budou podle všeho stoupat i do budoucna. Pokud si tedy chcete pořídit rodinný dům či byt, Marek Petráš radí nečekat. Za rok budou sazby s největší pravděpodobností vyšší.

Manželství není přítěž ani výhoda, ale dítě…

Osmadvacetiletý Marek Doubrava se svou novomanželkou Káťou pro změnu řeší, zda mají vůbec šanci na hypoteční úvěr dosáhnout, když bance přiznají, že v nejbližších letech plánují dítě. Jak postupovat? „Předem byste si měli rozmyslet, jestli v takovém případě hypotéku utáhnete. V době jejího sjednávání se zohledňuje aktuální stav příjmů žadatelů. Banka samozřejmě vezme v úvahu i vaše plány na založení rodiny. Pokud je hypotéka splácená i nadále, je všechno v pořádku,“ dodává produktový manažer České spořitelny.

Single (ne)má šanci

Každá banka má vlastní model, s jehož pomocí vyhodnocuje, jestli bude žadatel schopný hypotéku splácet. Principy, podle kterých se postupuje, jsou jasně dané. „Pokud budete o hypoteční úvěr žádat sám, potřebujete vyšší příjmy, než kdybyste žádal s partnerkou. Pro banku je jistější, když žádají dva, drží pohromadě a logicky se umí lépe postarat o splátky,“ vyhodnocuje situaci Marek Petráš. Na single žadatele jsou tedy kladeny mírně vyšší nároky. „A pokud už máte dítě či další finanční závazky, zohledňuje se, kolik peněz z rodinného rozpočtu vám po odečtení veškerých výdajů na splátky zbývá,“ dodává Petráš.

Připraveno ve spolupráci s Českou spořitelnou

Sdílejte článek, než ho smažem