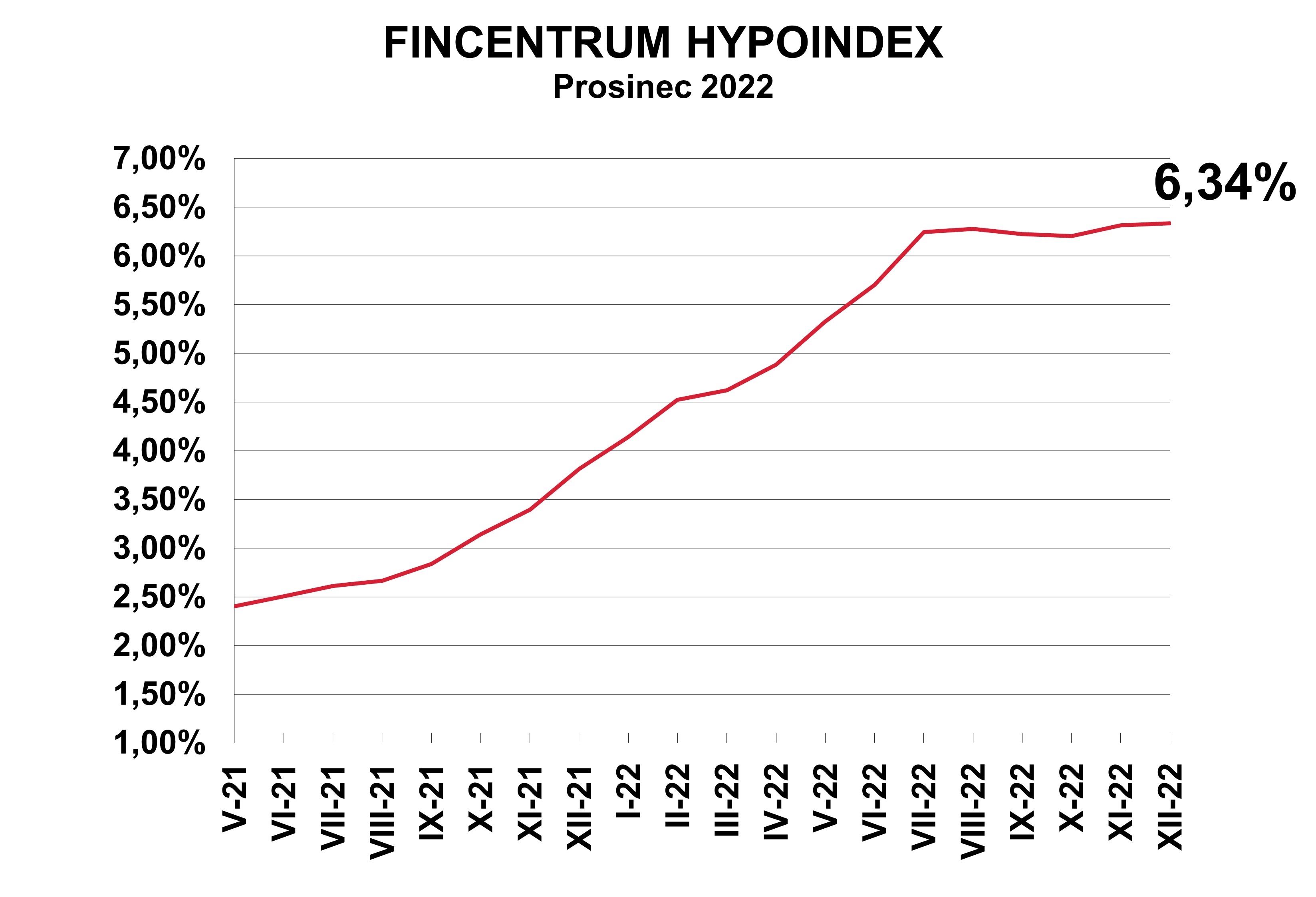

Průměrný úrok u nových hypoték, které nabízejí tuzemské banky, na začátku prosince mírně stoupl. Ukazuje to statistika Fincentrum Hypoindex, která vychází z nabídkových cen.

K 5. prosinci dosahoval průměrný nabídkový úrok 6,34 %, což je o 0,03 procentního bodu víc než před měsícem. Týká se úvěrů do 80 % odhadní ceny nemovitosti (jde o ukazatel známý pod zkratkou LTV). Loni v prosinci byla průměrná nabídková sazba výrazně níž: 3,81 %.

„Za velmi drobným růstem průměrného úroku je úprava sazeb u jedné z menších bank. I nadále se tak můžeme bavit o stagnaci úrokových sazeb, za kterou je především Česká národní banka, která si i přes nátlak na úpravu sazeb nadále stojí za svými nedávnými prohlášeními,“ vysvětluje Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select.

Měsíční splátka nové hypotéky v průměrné výši tři a půl milionu korun při splatnosti na 25 let a fixaci na tři roky teď dělá 23 274 korun.

„V posledních dvanácti měsících rostla měsíční splátka v průměru zhruba o 550 korun měsíčně, výjimkou byly mírné poklesy v září a v říjnu, kdy výši sazeb ovlivnily slevové akce bank. Prosincová měsíční splátka tak s růstem o 46 korun v porovnání s nárůsty v posledním roce stagnuje,“ říká Sýkora.

Od začátku letošního roku vyrostla průměrná splátka u hypoték zhruba o 4500 korun měsíčně.

![Průměrný nabídkový úrok hypoték]() Zdroj: Fincentrum Hypoindex

Zdroj: Fincentrum HypoindexJak se vyvíjel průměrný nabídkový úrok.

Nejvyšší úrokové sazby u hypoték poskytovaných do 80 % hodnoty nemovitosti teď nabízejí banky u jednoletých fixací: v průměru za 6,7 %. Tříleté fixace jsou v průměru za 6,48 %, pětileté a desetileté za 6,1 %. Dražší jsou hypotéky s LTV nad 80 %: při fixaci na tři roky v průměru za úrok 6,72 %, na pět let za 6,31 %.

Zájem o hypotéky za současných podmínek prudce klesl. Vedle rostoucích úroků za to mohou i vysoké ceny nemovitostí. Objem zcela nově sjednaných hypoték (bez refinancování) v říjnu podle dat České bankovní asociace klesl na 6,07 miliardy korun, což bylo v porovnání s loňským říjnem o 82 % méně. Tempo poklesu v posledních měsících výrazně zrychlilo, když za první polovinu letošního roku byl objem poskytnutých hypoték meziročně nižší „jen“ o 44 %. Zároveň je třeba dodat, že loňský rok byl naopak z pohledu bank a nových obchodů extrémně povedený a rekordní.

„Hypoteční trh pokračuje ve stagnaci a pro další období nelze předpokládat změnu směru. Na realitním trhu pokračuje ochlazování, jež je podle očekávání způsobeno růstem úrokových sazeb, respektive cenovou nedostupností rezidenčních nemovitostí a kromě jiného i omezujícími opatřeními regulátora,“ říká Filip Beneš, manažer hypoték UniCredit Bank.

Co bude s hypotečním trhem dál, závisí kromě jiného na dalším vývoji úrokových sazeb v celé ekonomice. Pokud inflace začne postupně slábnout, bude to důvod pro pokles sazeb. „Hypoteční sazby jsou s největší pravděpodobností na svém vrcholu a pokud se budou v nejbližších měsících měnit, tak už jen asi v rámci kosmetických úprav způsobených jednotlivými bankami v rámci konkurenčního boje,“ říká Sýkora.

Jiří Hovorka

O osobních financích píše od roku 2009. Začínal v Měšci, pak se stejným tématům věnoval v Aktuálně.cz, po sloučení s vydavatelstvím Economia se jeho texty objevovaly i v Hospodářských novinách. Dlouhodobě se věnuje důchodům,... Další články autora.

Sdílejte článek, než ho smažem