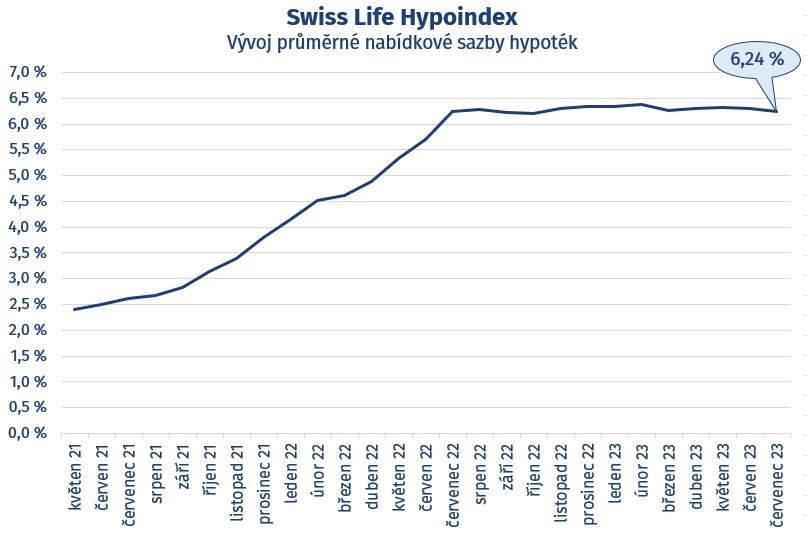

Průměrná nabídková sazba hypotečních úvěrů podle Swiss Life Hypoindexu klesla o šest bazických bodů a k 10. červenci činila 6,24 procenta. Na stejné úrovni byla průměrná nabídková sazba přesně před rokem. Tehdy na ni ale vystoupala – po dlouhé době se přehoupla přes šestiprocentní hranici v návaznosti na zvýšení sazeb České národní banky (ČNB). Teď průměrné sazby hypoték mírně klesají, i když centrální banka svou základní sazbu pořád drží na úrovni 7 procent.

„Banky, tedy alespoň některé, se snaží rozvířit prázdninový hypoteční trh snížením úrokových sazeb. Rozptyl nabídek je poměrně široký. Zatímco jedna banka nabízí hypotéky se sazbou těsně nad 5 procent, jiná se pohybuje ve dvouciferných číslech,“ tvrdí Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select, která sazby hypoték sleduje.

Podle Sýkory by bylo předčasné říct, že se ze zlevňování staně dlouhodobější trend. Zatím jde jen o drobné výkyvy. „Domnívám se, že sazby budou spíš stagnovat a k nějakým stálejším změnám by mohlo dojít až ke konci letošního roku,“ uzavírá Jiří Sýkora.

Měsíční splátka hypotečního úvěru na 3,5 milionu korun sjednaného do 80 procent odhadní ceny nemovitosti při splatnosti 25 let a průměrné nabídkové sazbě 6,24 procenta se v červenci snížila o 127 korun na 23 068 korun.

„Splátka hypotečního úvěru klesá stejně jako průměrná nabídková sazba již druhý měsíc v řadě. Nad hranicí 23 tisíc se průměrná měsíční splátka hypotéky drží posledních dvanáct měsíců, výjimkou byl říjen loňského roku, kdy klesla devět korun pod tuto hranici,“ doplnil Jiří Sýkora.

Nejlevnější hypotéky s pětiletou fixací

Pod šestiprocentní hranici se poprvé od října loňského roku opět dostaly hypotéky do 80 procent zástavní hodnoty nemovitosti (LTV) s fixací na pět let. Za poslední měsíc jejich průměrná sazba klesla o dva bazické body na 5,99 procenta. Nejvýrazněji ale zlevnily hypotéky s LTV do 80 procent fixované na tři roky, a to o 0,16 procentního bodu na 6,28 procenta. Úroková sazba hypoték klesla i u fixací na jeden rok, a to o šest bazických bodů na 6,61 procenta. Desetileté fixace podle Hypoindexu stagnovaly.

![Úrokové sazby hypoték, vývoj, Hypoindex]() Data: Swiss Life Hypoindex, graf: Peníze.cz

Data: Swiss Life Hypoindex, graf: Peníze.czHypotéky pro mladé do 36 let nad 80 procent zástavní hodnoty nemovitosti, v uplynulém měsíci naopak zdražily. Nejvíc rostly sazby hypoték fixovaných na jeden rok, a to o 0,1 procentního bodu na 6,1 procenta.

Zlevní hypotéky po uvolnění pravidel?

S platností od 1. července zmírnila ČNB pravidla pro poskytování hypoték. Banky už nemusí dodržovat limit u ukazatele DSTI, který určuje podíl všech měsíčních splátek úvěrů na čistém měsíčním příjmu žadatele o hypotéku. Tento limit byl stanovený na 45 procent, respektive na 50 procent u žadatelů do 36 let věku. To znamená, že splátky úvěrů (včetně hypotéky, o kterou žádal) nesměly být vyšší než 45 nebo 50 procent jeho měsíčního příjmu. Podle expertů může uvolnění hypotečnímu trhu pomoci z propadu.

„Platí, že čím vyšší je úroková sazba, tím vyšší je splátka. A čím vyšší je splátka, tím vyšší je DSTI a tím dříve žadatel ‚narazí‘ na jeho strop. Kupříkladu při průměrné mzdě a úrokové sazbě 2 procenta by žadatel dosáhl na hypotéku ve výši bezmála 5 milionů korun. Při aktuálních šestiprocentních sazbách mu ale banka může půjčit jen asi 3 miliony,“ vysvětluje, jak omezení fungovalo, David Eim, místopředseda představenstva Gepard Finance.

Teď je čistě na bankách samotných, jestli budou ukazatel DSTI sledovat a jestli ho nějak zapracují do svých vlastních pravidel pro poskytování hypoték. Mají tedy víc volnosti v tom, jak posuzovat žadatele o úvěr, jeho schopnost splácet a rizika, která z poměru mezi jeho příjmy a závazky plynou.

Podle Michaely Tomáškové, ředitelky Central Group, je pravděpodobné, že banky neuvolní stavidla úplně a i nadále budou na ukazatel DSTI, byť v nějaké mírnější formě, dbát. I tak ale podle ní uvolnění pravidel přispěje k oživení zájmu o nové byty.

„Informace od všech bank nejsou zatím k dispozici, ale u bank, které své podmínky již zveřejnily, je patrný široký rozptyl. Moneta Money Bank informovala, že parametr DSTI nechává beze změn. Česká spořitelna se zhlédla v rozlišování klientů podle jejich věku, a byť vyhlásila nové podmínky, zachovala v nich dvě kategorie, klienty mladší 36 let a klienty starší. Klienti do 36 let budou mít maximální DSTI 60 procent, klienti nad 36 let budou omezeni hodnotou 55 procent,“ říká David Eim a doplňuje, že Hypoteční banka sjednotila maximální DSTI na 70 procent. Komerční banka sjednotila DSTI na 50 procent. Konečně UniCredit Bank parametr DSTI nebude vůbec posuzovat.

„DSTI ale není jediným parametrem, který omezuje maximální výši hypotečního úvěru. Největším omezením tak opět bude požadavek na vlastní úspory, limit LTV, tedy nutnost mít naspořeno alespoň 20 procent z ceny nemovitosti, respektive 10 procent u žadatelů o hypotéku mladších 36 let,“ dodává Eim.

„Zrušení DSTI znamená například pro pražskou rodinu s 2 dětmi a průměrnými příjmy, že zatímco dosud si mohla vzít hypotéku maximálně ve výši 6,5 milionu korun, od 1. července si budou moci půjčit až 8,8 milionů. Místo bytu 2+kk tak dosáhnou i na byt třípokojový, navíc v lepší lokalitě, za předpokladu splnění podmínky na minimální výši vlastních zdrojů,“ říká Michaela Tomášková z Central Group.

Dál podle ní platí, že tím hlavním impulzem zlevnění hypoték bude až pokles úrokových sazeb k úrovni okolo 3 procent. „V Praze totiž podle našeho průzkumu o koupi nového bytu v následujících 5 letech uvažuje okolo půl milionu lidí, kteří ale aktuálně své nákupní rozhodnutí odkládají a čekají na lepší podmínky. Při současném růstu nájemného se právě při hypotečních sazbách okolo 3 procent přiblíží výše měsíčních splátek hypotéky s výší nájemného, což povede k návratu odložené poptávky na trh,“ dodává Tomášková.

Kateřina Hovorková

Na Peníze.cz se věnuje hlavně osobním financím a trhu práce. V médiích pracuje od 90. let. Začínala v České tiskové agentuře, později prošla redakcemi MF Dnes, iDnes, pracovala v Hospodářských novinách a na webu Aktuálně.cz.... Další články autora.

Sdílejte článek, než ho smažem