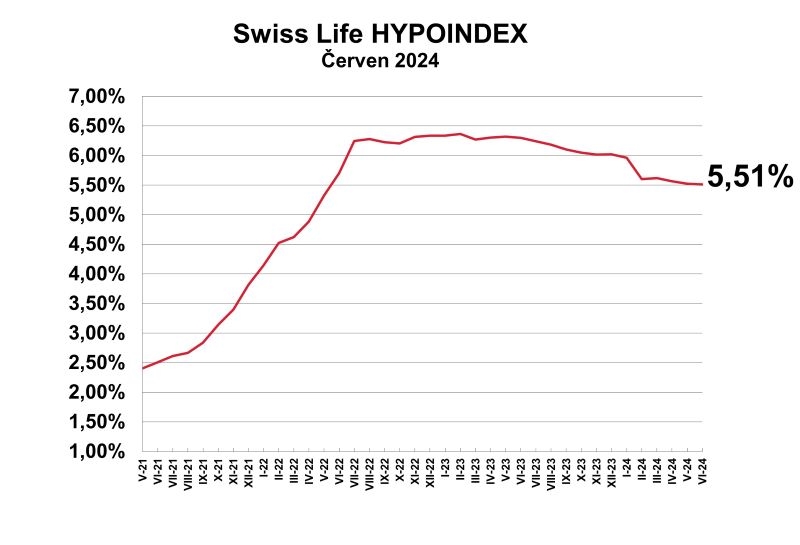

Průměrná nabídková sazba hypotečních úvěrů klesla k 6. červnu na 5,51 procenta a je tak jen o jeden bazický bod nižší než před měsícem. Od února klesla pouze o devět bazických bodů, ukazuje statistika Swiss Life Hypoindex.

Hypoindex odráží průměrnou nabídkovou sazbu hypotéky na 80 procent hodnoty nemovitosti (LTV) a vychází z inzerovaných sazeb jednotlivých bank, které však zahrnují všechny slevy, například za aktivní běžný účet, za pojištěni nebo za takzvanou zelenou hypotéku. Bez nich jsou nabízené úroky nejméně o půl procentního bodu vyšší.

Nová čísla potvrzují, že pokles základních sazeb České národní banky nemá na úroky hypoték velký vliv. Očekávání mnohých analytiků zkraje roku, že v pololetí budou sazby hypoték v bankách běžně pod pětiprocentní hranici, se podle Hypoindexu hned tak nenaplní.

![hypotéky průměrný úrok]() Zdroj: Swiss Life Hypoindex

Zdroj: Swiss Life HypoindexVývoj průměrné nabídkové sazby nových hypoték

„Hypoteční trh po jarním probuzení vstupuje do klasické letní okurkové sezóny, která se projevuje nejenom stagnací sazeb, ale hlavně stagnací zájmu o nové obchody,“ říká Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

„Lze tedy očekávat, že následující měsíce budou spíše podprůměrné. Další vývoj hypotečních sazeb se bude nicméně vyvíjet předpokládaným dalším snižování. Jen jeho tempo a výsledek na konci letošního roku nebude takové, jaké jej většina odborníků očekávala,“ dodává Sýkora.

Podle optimistických odhadů by hypoteční úroky měly koncem roky spadnout pod pět procent a mířit ke čtyřem procentům.

Měsíční splátka hypotéky na 3,5 milionu korun, sjednané do 80 % odhadní ceny nemovitosti, při splatnosti 25 let a průměrné nabídkové sazbě 5,51 % p. a., byla v červnu 21 520 korun. Meziměsíčně klesla pouze o 20 korun.

Banky nadále v sazbách preferují střednědobé fixace. Průměrná sazba u fixací na tři roky a s LTV do 80 % v červnu mírně klesla na 5,23 %. Mírné zlevnění na 5,42 % zaznamenaly i pětileté fixace s LTV do 80 %. Obdobný vývoj je na desetiletých fixacích, které jsou za 5,8 %. Naopak k mírnému nárůstu na 5,6 % došlo u hypoték s fixací na jeden rok.

Nejvýhodnější fixace s LTV nad 80 procent jsou na tři roky, v červnu ale jejich průměrná sazba mírně vzrostla na 5,49 %. Průměrná sazba s fixací na pět let a LTV nad 80 procent meziměsíčně stagnovala (5,65 %). U jednoleté fixace došlo k mírnému nárůstu na 5,83 %. Průměrné sazby u desetileté fixace v červnu naopak mírně klesly na 5,95 %.

Limity pro hypotéky ČNB nezmění

Limit LTV na 80 procentech pro starší zájemce a na 90 procentech pro žadatele do 36 let zatím nechává Česká národní banka aktivovaný.

„V situaci postupného oživování aktivity na hypotečním a nemovitostním trhu je působení ukazatele LTV důležité pro zachování dlouhodobé stability poskytovatelů hypotečních úvěrů a domácností,“ řekla po včerejším jednání bankovní rady její členka Karina Kubelková.

Ostatní dva limity zůstávají deaktivované, doplnila.

Jedná se o ukazatel DTI, který odráží počet ročních čistých příjmů žadatele nutných ke splacení všech jeho dluhů, a ukazatel DSTI, který říká, jak velkou část čistého měsíčního příjmu žadatel o úvěr vynakládá na splátky celkového dluhu. Tyto limity nemusí banky uplatňovat od loňského roku.

Nicméně podle Kubelkové by všichni poskytovatelé úvěrů na bydlení měli tyto dva limity brát na zřetel. „Pozorujeme i zájem na trhu nehypotečních úvěrů na bydlení za účelem rekonstrukce či energetických úspor. Od října bude platit naše doporučení pro poskytovatele úvěrů, aby se zvýšenou obezřetností posuzovali, zda i klienti s těmito úvěry nepodstupují nepřiměřená rizika v poměru ke svým příjmům,“ dodala Kubelková.

Dražší předčasné splacení se blíží

Zájemci o hypotéku, kteří s nákupem nemovitosti čekají na levnější financování, by s úvěrem i za současných vysokých sazeb neměli příliš váhat, doporučují zástupci Swiss Life Select. Na hypotéky uzavřené do konce srpna se bude vztahovat možnost výhodného refinancování kdykoliv během fixace, kterou si sjednají na první období splácení.

„Změnu úrokové sazby si poté jednoduše zařídíte, až klesne třeba na úplné dno. V případě, že si hypotéku budete brát až na podzim za nových podmínek, a očekáváte další pokles úrokových sazeb, pak doporučujeme zvážit hypotéku s krátkou fixací,“ upozorňuje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Podle dosavadních pravidel mohou banky po klientovi za předčasné splacení hypotéky požadovat jen úhradu administrativních poplatků, což jsou řádově stokoruny. Od začátku letošního září to můžou být i desetitisíce. Novela zákona totiž bankám umožní, aby klientovi účtovaly 0,25 % z předčasně splacené části celkové výše úvěru za každý započatý rok zbývající do konce fixace, nejvýše pak jedno procento z nesplacené částky.

U starých hypoték se nová pravidla pro předčasné splacení uplatní až při nové fixaci.

Olga Skalková

O bankách a finančních institucích píše od 90. let. Byla součástí ekonomického týmu Hospodářských novin, psala i na weby iHNed.cz a Aktuálně.cz. Teď píše externě pro Peníze.cz. Ráda tráví čas s rodinou a přáteli, chodí do... Další články autora.

Sdílejte článek, než ho smažem