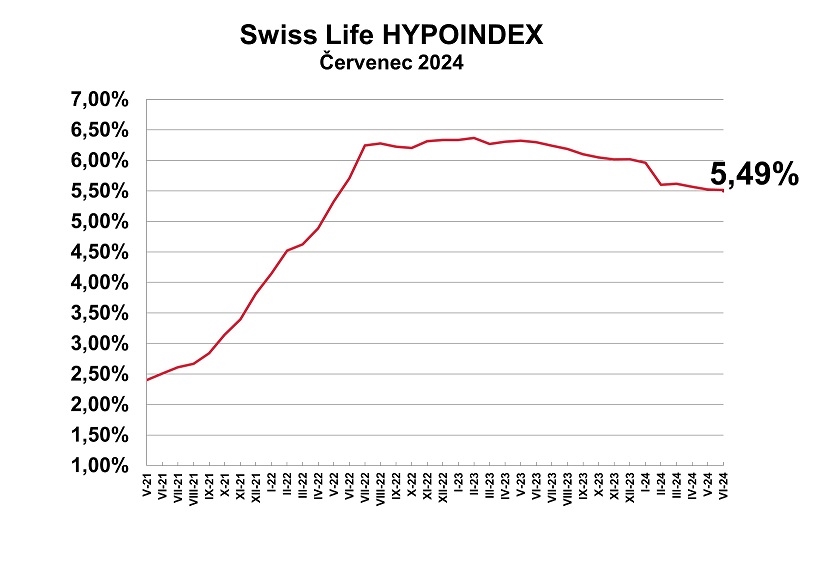

Průměrná nabídková sazba hypotečních úvěrů k 5. červenci klesla oproti předchozímu měsíci o pouhé dva bazické body na 5,49 procenta. Jde tak o nejnižší hodnotu od května 2022. Vyplývá to z údajů Swiss Life Hypoindexu, který se zpracovává na základě nabídkových sazeb na začátku každého měsíce.

Metodika odráží průměrnou nabídkovou sazbu hypotečního úvěru na 80 procent hodnoty zastavené nemovitosti (LTV).

Měsíční splátka hypotečního úvěru na 3,5 milionu korun sjednaného do 80 procent LTV, při splatnosti 25 let a průměrné nabídkové sazbě 5,49 procenta byla v červenci 21 475 korun. Oproti květnu tedy klesla o 45 korun, od začátku roku pak o zhruba tisícovku.

Úrokové sazby hypoték se od února 2023, kdy dosáhly svého vrcholu na 6,37 procenta, snížily jen o 0,88 procentního bodu. Ve stejném období přitom klesla základní sazba České národní banky o 2,25 procentního bodu. Naposledy ji ČNB snížila na svém jednání 27. června, a to o 0,5 procentního bodu na 4,75 procenta.

![]() Swiss Life Hypoindex

Swiss Life Hypoindex„Je tak vidět, že i přes opětovné snížení základních úrokových sazeb ze strany České národní banky hypotéky příliš nezlevnily a banky tak nadále drží kurz velmi pozvolného snižování sazeb. Navíc u některých fixací hypoték na 80 procent LTV banky naopak sáhly ke zvýšení úrokových sazeb,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Pokles klíčové sazby zahájila ČNB loni v prosinci, kdy ji v prvním kroku snížila o čtvrt procentního bodu na 6,75 procenta. Předtím byly sazby rok a půl v neměnné výši sedmi procent. Letos úrokové sazby snížila čtyřikrát, vždy o půl procentního bodu.

Nastavení úrokových sazeb hypoték v bankách se více řídí vývojem delších sazeb na mezibankovním trhu. Ty stále kolísají. Mimo jiné teď i kvůli tomu, že od 1. září bankám legislativa dovolí klientovi více naúčtovat náklady vzniklé při předčasném splacení úvěru, které si dnes promítají do úrokové sazby. Podle analytiků se dá spekulovat, že banky proto budou chtít současné sazby podržet spíš až do září.

Podle dosavadních pravidel mohou banky po klientovi za předčasné splacení hypotéky požadovat jen úhradu administrativních poplatků, což jsou řádově stokoruny. Od začátku letošního září to můžou být i desetitisíce.

Novela zákona totiž umožní, aby klientovi bylo účtováno 0,25 % z předčasně splacené části celkové výše úvěru, a to za každý započatý rok zbývající do konce fixace. Nejvýše pak jedno procento z nesplacené částky.

Na hypotéky uzavřené do konce srpna se bude vztahovat možnost výhodného refinancování kdykoliv během fixace, kterou si lidé sjednají na první období splácení. Nová pravidla pro předčasné splacení uplatní až při nové fixaci.

Ani po zavedení nových pravidel pro předčasné splacení ale podle Sýkory k výraznějšímu zlevnění hypoték dojít nemusí.

„Schválená maximální výše poplatku za předčasné doplacení úvěru neodpovídá částce, za kterou lobovaly banky. Je téměř jasné, že banky si budou i nadále vytvářet rezervu na každém novém klientovi. A tak se nějaké výrazné zlevňování hypotečních sazeb nedá očekávat,“ řekl Sýkora.

Podle něj to v červnu také zřejmě bylo naposledy, kdy centrální banky přistoupila k takto výraznému snížení své klíčové sazby „Po prázdninách je pravděpodobné, že ČNB přibrzdí a bude snižovat svoji základní sazbu již jen o čtvrt procentního bodu. Podle guvernéra Aleše Michla by totiž měla bankovní rada na příštích jednáních diskutovat spíše o možnostech zpomalit snižování sazeb nebo sazby na nějaký čas stabilizovat,“ dodal Sýkora.

Olga Skalková

O bankách a finančních institucích píše od 90. let. Byla součástí ekonomického týmu Hospodářských novin, psala i na weby iHNed.cz a Aktuálně.cz. Teď píše externě pro Peníze.cz. Ráda tráví čas s rodinou a přáteli, chodí do... Další články autora.

Sdílejte článek, než ho smažem