Na úvod května investoři nijak nezměnili očekávání budoucího růstu úrokových sazeb. Trh tak trochu přešlapuje na místě. V Evropě se očekává další růst sazeb, v USA se znovu objevují dohady, kdy se nakonec sazby letos poprvé sníží. Inflační rizika zůstávají, ale pokles tempa růstu HDP by měl v průběhu roku umožnit Fedu mírně povolit kohoutky.

Také v Evropě nás tento týden čeká zasedání centrální banky, po minulém komentáři k zasedání nečekáme zásadnější změny v nastoleném trendu. Sazby půjdou nahoru, ale zřejmě až na některém z příštích zasedání. Trh počítá s dvojím navýšením v letošním roce (na 4,25 %).

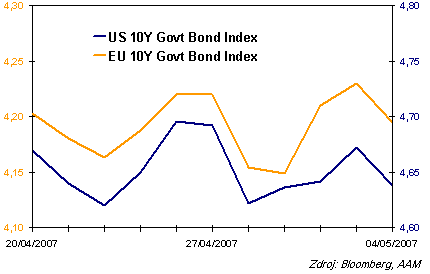

Výnos do splatnosti indexu 10tiletých vládních dluhopisů

Spojené státy

Nová hodnota amerického cenového deflátoru PCE naznačila nečekané zpomalení růstu spotřebitelských cen. To potvrzuje slova šéfa Fedu Bena Bernankeho z úvodu roku. Zatímco trh nemovitostí a spotřeba domácností zůstávají na přijatelných úrovních, může to být nižší tempo růstu HDP, které dotlačí Fed ke snížení sazeb ve Spojených státech směrem dolů dříve, než naznačovala poslední prohlášení z úst vrcholných představitelů americké centrální banky.

Důležitým barometrem stavu americké ekonomiky se stává jeden z jejích pilířů, totiž schopnost vytvářet nová pracovní místa. Páteční "payrolls" (přírůstek počtu pracovních míst mimo zemědělský sektor) skončily pod očekáváním trhu (88 000 proti 100 000), což může mít do budoucna vliv především na poptávku domácností, která je významným přispěvatelem k růstu HDP.

Na trhu zatím panuje klid před bouří. Výnosy u kratších i delších splatností bez větších změn. Středeční zasedání měnové výboru Fedu s výnosy nepohnulo, trh bude velmi citlivý na následné prohlášení, ve kterém se můžeme dočkat téměř všeho.

Evropa

Také země eurozóny se tento týden mohou těšit na další zasedání (čtvrtek). Současná základní úroková sazba 3,75 % se zřejmě měnit nebude. Trh by reagoval negativně v případě oznámení, že sazby půjdou nahoru již příští měsíc.

Co se týče makroekonomických ukazatelů, proti očekáváním zaznamenaly silnější růst maloobchodní tržby, v delším horizontu je ale celková spotřeba evropských domácností stále spíše slabší. Na svých úrovních se drží také růst cen v průmyslu (+2,7 % v březnu). Na svých komentářích nic nemění ani ECB, výsledkem by tedy měly být vyšší sazby. To pro dluhopisy nepřináší nic pozitivního.

Minulý týden se stejně jako v USA odehrál bez větších změn. Trh mírně posílil spíše na delším konci, v měsíčním srovnání jsou ale výnosy až o 14 bodů výše.

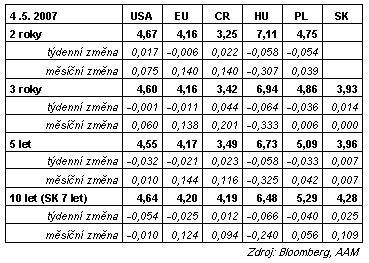

Výnos do splatnosti vládních dluhopisů

Region střední Evropy

Česká národní banka (profil, názory) trochu přitvrzuje. Zvyšují se proinflační rizika, navyšování sazeb proto lze letos očekávat někdy v polovině roku. Trh s těmito kroky počítá. Rychlost navyšování bude záviset především na vývoji inflace, rychlosti navyšování sazeb v zemích eurozóny a také na vývoji české koruny (profil, názory).

V regionu lze očekávat podobný vývoj jako na hlavních trzích. Kvůli absenci důležitějších dat se děly věci spíše na devizových trzích.

Sazby nečekaně snížila rumunská centrální banka o 25 bodů na novou úroveň 7,25 %. Důvodem jsou pokles inflace a posílení rumunského ronu.