Není se nám co divit: Pokud někdo zkušenosti s cennými papíry má, tak jde především o vyhozené peníze ve fondech kuponové privatizace. Nelze taky předpokládat, že se lidé během pouhých dvacíti let od zavedení tržní ekonomiky začnou plně orientovat a správně využívat výhod finančních produktů.

Jak to dělají v Německu

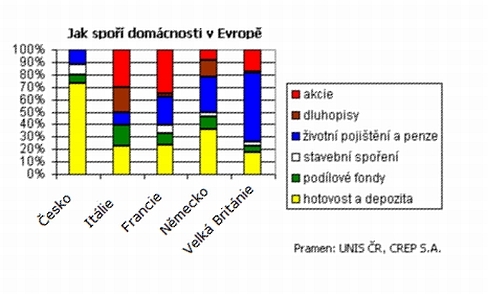

Naši západní sousedé už delší dobu chápou, že důchody odpovídající slušné životní úrovni ve stáří jim stát nezaručí, přijali nepříznivý demografický vývoj jako holý fakt a raději vzali svůj osud a úspory do vlastních rukou. Investice do cenných papírů v Německu dosahují asi 30 procent veškerých úspor, což ve srovnání se zbytkem západní Evropy je docela nízké číslo. Ovšem teprve českých šest procent je opravdu zbytečně málo, o vyšší zisk se necháme okrádat bankami (v drtivé většině vlastněnými v zahraničí). Spoření na účet nám vesměs bohatší důchod nezajistí a už vůbec nás neochrání před inflací. Slovo akcie má však v naší vlasti stále nádech hazardu, neprůhlednosti a velkého byznysu. A když už se dnes někdo odváží nakoupit akciové či dluhopisové podílové listy, čeká ho pár procent poplatku za nákup a nějaké to procento poplatku za obhospodařování, což drasticky snižuje očekávaný výnos vzhledem k riziku.

DAX – akciová smetánka

Než se německý důchodce zařadí do skupinky a veden slečnou s deštníkem obdivuje krásy Pražského hradu či Buckinghamského paláce, investuje. Pokud investuje do akcií, tak si nevybírá neznámé nové společnosti z rozvíjejících se trhů, které mohou každým dnem zbankrotovat, ale má na výběr z několika stovek tradičních domácích společností, z nichž 30 nejprestižnějších tvoří německý akciový index DAX. Výpočet DAXu je výjimečný, protože na rozdíl od ostatních známých indexů obsahuje nejen kapitálový ale i dividendový výnos, a proto se hodí na porovnávání investic.

Světovým značkám z DAXu jako Adidas, BMW nebo Siemens, které ani během krize nemusely vykázat v účetnictví červená čísla, se jejich velikostí a stabilitou z českých firem na burze může rovnat pouze ČEZ nebo Komerční banka. Dvě společnosti však na diverzifikované portfolio nestačí, a proto by se měl český investor poohlédnout po akciích především ze zahraničí.

Investiční certifikáty: podílové listy bez poplatků

Německé banky vyšly za poslední desetiletí svým klientům vstříc a kromě relativně drahých podílových fondů, kde se musí platit manažera portfolia a poplatky za obchodování, začaly vydávat nové deriváty, jejichž cena je navázaná na daný index, na koš vybraných akcií, na vybrané dluhopisy a tak dále – investiční certifikáty. Jejich hlavní výhoda spočívá v tom, že v jediném cenném papíru můžete vlastnit kousek všech akcií indexu najednou a užívat si výhod diverzifikace. Jediné poplatky, které zaplatíte, souvisí s pořízením a pohybují se okolo 10 eur, přičemž nezáleží na objemu obchodu. Proto se vyplatí nakupovat certifikáty minimálně za tisíc eur, což je přijatelná částka na investici alespoň jednou ročně.

A co penzijní fondy?

V porovnání s penzijním připojištěním se dlouhodobé investování do certifikátů na akciové indexy jeví jako zajímavá alternativa především kvůli možnosti vysokých reálných zhodnocení, okamžitého výběru v období nepředvídatelných událostí a minimálních poplatků okolo 0,1 procenta ročně. Navíc pokud spoříte v „penzijku“ 1500 korun měsíčně, za 20 let máte i s přilepšením od státu okolo 500 000 – a to při stále rostoucích cenách na nějaké citelné zlepšení životní úrovně v postproduktivním věku nebude.

Sdílejte článek, než ho smažem