Určitě se to už stalo i vám. V obchodním centru se k vám přitočí hezká slečna a začne nabízet kreditní kartu. Do ruky vám vrazí letáček, kde je prý vše krásně a přehledně popsané. Má většinou pravdu. Bankyv letácích uvádějí, že kreditní karta každému umožňuje překlenout krátkodobý nedostatek financí a díky tomu tak lze mít okamžitě k dispozici finanční hotovost. Lákají na možnosti sbírání bodů, vracení peněz, slevy či jiné výhodyza platby kartou a zdůrazňují skvělou délku bezúročného období, které klientovi umožňuje půjčit si zadarmo.

Leták České spořitelny

Kliknutím na obázek jej můžete zvětšit

Jenže vybírat kreditkujen podle zajímavě zpracovaného letáku není dobrý nápad. Především finančně méně gramotní Češi se z nich nedozví základní rozdíl mezi kreditkou a platební kartou. O poplatcích či úrocích banky mlčí úplně. Ani na jednom bankovním propagačním materiálu, které jsme prozkoumali, nebyl odkaz, že úroky a poplatky se klient dozví v sazebníku.

Nalákaný klient tak může až dodatečně z výpisu zjistit, že jej užívání té „supervýhodné“ karty přijde mnohem dráž, než původně předpokládal. Zvláště pak v situaci, kdy dostatečně neporozuměl odlišnému fungování kreditní karty v porovnání s běžnou debetní kartou k běžnému účtu.

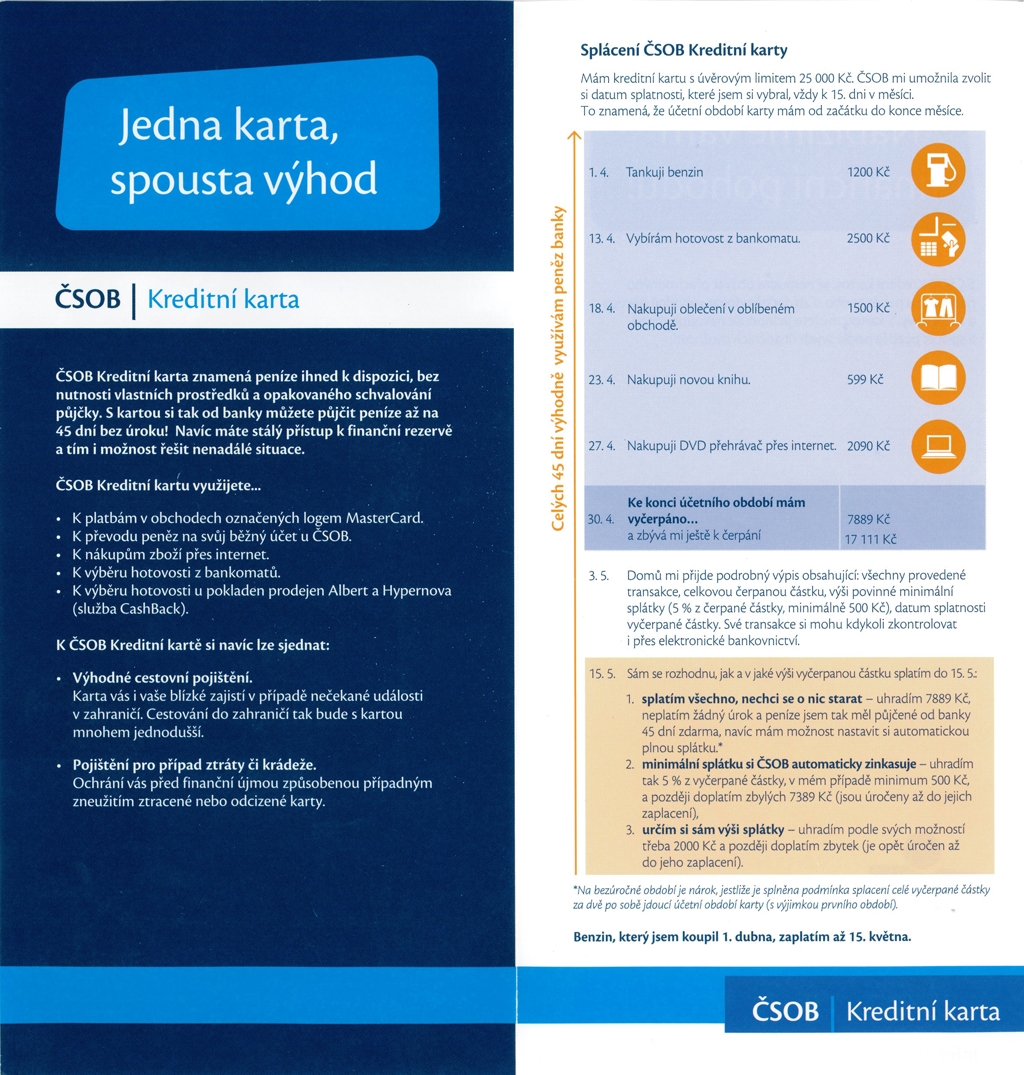

Leták ČSOB

Kliknutím na obázek jej můžete zvětšit

Ani na jednom ze čtrnácti zkoumaných letáků od desíti banka pojišťoven není upozornění na rozdíl v používání platebních a kreditních karet. Zejména pak na odlišné úročení za platbu kreditní kartou u obchodníka a za výběr hotovosti z bankomatu. Jestliže si klient, který je zvyklý čas od času vybírat debetní kartou z bankomatu neuvědomí, že kreditní karta je primárně určená k platbám za zboží a služby, a začne si častěji vybírat hotovost i prostřednictvím kreditky, může se později divit vysokému úročení či speciálním poplatkům u této služby.

Výběry z bankomatů a stejně tak i služba Cash Advance (výplata hotovosti na přepážce banky či směnárny na základě předložení karty) jsou u kreditních karet ve většině případů úročené hned od data vyzvednutí hotovosti, zatímco platby kartou až teprve v okamžiku, kdy skončí bezúročné období (teprve pak se úročení počítá a to zpětně od data nákupu). Rozdílnost ve vyúčtování bezúročného období u plateb u obchodníků a při výběru z bankomatu stručně zmiňuje ve svém letáku jen GE Moneyu karty bene+.

Výjimkou, kdy se bezúročné období vztahuje i na výběry z bankomatu jsou jen některé kreditní karty ČSOB, Poštovní spořitelnyči Komerční banky. U těchto karet se však, stejně jako u ostatních kreditek, platí poplatky za výběr hotovosti. Ty jsou vyšší než u výběrů debetní kartou, protože zpravidla si banky k pevnému poplatku naúčtují i určité procento z vybírané částky. O tom ovšem letáky také mlčí.

„Vzhledem k omezenému formátu, jaký má leták na finanční produkt, by takovýto leták měl především obsahovat informace jako: Identifikace finančního ústavu, identifikace produktu, stručný popis produktu, úrokovou sazbu (či podobný ukazatel), celkové roční náklady na produkt a především odkaz, kde může spotřebitel najít podrobnější informace,“ vypočítává Ondřej Zeman ze Sdružení ochrany spotřebitelů (SOS). Konkrétně u letáků ke kreditním kartám by pak podle něj měl být rozhodně uvedený poplatek za vydání karty a podmínky jejího vydání, roční poplatek za kartu, zda je embossovaná či nikoli, maximální délka bezúročného období, úroková sazba, (ne)možnost platit s kartou na internetu, poplatky za výběr s kartou v zahraničí.

Uvedení úrokových sazeb, které se často mění, by ovšem letáky odsoudilo jen ke krátkodobému použití a proto by stačilo, kdyby alespoň banky na letáku uvedly, kde se může držitel karty výši úročení dozvědět. Tato informace ovšem na letácích chybí.

Finanční společnosti se podle Zemana ze SOS často také brání, že letáky jsou jen nezávaznou nabídkou a že spotřebitelé si mají především přečíst smlouvu k pořizovanému finančnímu produktu. Jenže řada klientů smlouvy nečte a řídí se pouze informacemi v reklamách. Navíc smlouvy nevysvětlují, jak produkty fungují, a neobsahují ani údaje o poplatcích a úrocích. Odkazují pouze na platný sazebník.

Klient se tak musí na podrobnosti vyptat při sjednávání produktu ještě před podpisem smlouvy, pokud ovšem ví, na co se má ptát. Jinak mu nezbývá než se spoléhat na informace, které bankapublikuje na letácích. A právě proto, že kreditní kartyse často nabízejí i na nestandardních místech v rámci marketingových kampaní (obchodní domy, festivaly atd.), měly by banky ty nejdůležitější informace, které se týkají ceny a využívání kreditek, uvádět stručně i na svých letácích. Mohly by tím do určité míry do budoucna zabránit i případným problémům se zadluženými klienty.

Jaké informace v letácích a reklamách na finanční produkty zaujaly Vás?

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

17. 8. 2009 18:01

Jo, stalo se mi přesně to samé. Ony to banky pochopitelně v obchodních podmínkách napsané mají, ale tak, aby to nikdo nepochopil. Tož banky, no... nedivte se. I když to se týká všech velkých a i spousty malých firem.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

21. 8. 2009 16:30, Eddan

Mám kreditní kartu, vydanou Raiffeisenbankou, kterou jsem obdržel jsko klient pojišťovny Generali, kde mám sjednáno životní pojištění a je tedy kryta jistinou z tohoto pojištění. Nedávno mi navýšili kreditní rámec a jsem tak po finanční stránce opravdu dobře zabezpečen. Rád bych uvedl jednu příhodu. Asistoval jsem svému strýci při koupi ojetého automobilu a protože mu nestačily nastavené platební limity na jeho debetní kartě, doplatil jsem scházející sumu ve výši asi 175 tisíc korun pomocí téhle kreditky. Strýc se se mnou samozřejmě během tří dnů vyrovnal a já měl dobrý pocit, že jsem mu mohl pomoci v nesnázi. Uplynula nějaká doba a asi po dvou měsících jsem obdržel z "rajfky" dopis, s informací, že v uvedeném období probíhala nějaká promoční akce. Díky platbě za auto (a koupi nové ledničky + nějakého vybavení do kuchyně v inkriminovaném období pomocí kreditky) jsem získal jistou, nikoliv bezvýznamnou hromadu mimořádných promočních bodů, které jsem mohl směnit za různé druhy zboží. A tak, ač sám auta nemaje, jsem je nakonec směnil za poukázky na benzín v hodnotě šest tisíc korun a mohl je jako bonus dát zpoloviny strýci a zpoloviny mému tatínkovi. Když totiž někam potřebuji odvézt, vždycky mi oba byli k ruce. Mám proto z používání téhle karty dobrý pocit. Poplatky za vedení karty sice čítají 300 korun měsíčně, ovšem pokud obrat na ní činí více než 3.000 korun (a tuhle hranici není problém překonat), poplatek je anulován. Samozřejmě si hlídám termíny splatnosti a hradím splátky vždy v plné výši raději několik dnů předem převodem ze svého poměrně výnosného sázkařského účtu, a tak mohu prohlásit, že mi tato kreditka hodně usnadňuje a zpříjemňuje život. Je to opravdu dobrá služba a pokud někdo učinil s kreditkami špatnou zkušenost, je mi to líto, ale za chyby se platí. Je třeba hlídat i tu kreditku :-)

V diskuzi je celkem (9 komentářů) příspěvků.