Sazby k hypotečním úvěrům zvedla „opatrně“ v poslední době nejedna tuzemská banka. Stabilně se zpřísňují i požadavky na poskytování hypoték. Například Hypoteční bankak prvnímu srpnu zvyšuje požadavky na výši životního minima za domácnost, které musí rodině zbýt po odečtení splátky úvěru a dalších finančních nákladů. Pokračující rychlé zadlužování Čechů to možná trochu zpomalí, ale nezastaví. S pomalejším tempem růstu dluhů domácností počítají i experti.

Podle výzkumů se většina lidí, kteří si berou hypotéku, orientuje podle výše úrokových sazeb. Jen loni ČNBzměnila úrokové sazby čtyřikrát. „Hlavní sazba, od které se odvíjí úročení komerčních úvěrů, vzrostla na konci listopadu 2007 na 3,5 procenta, tedy na nejvyšší hodnotu za posledních pět let,“ konstatuje aktuální expertní zpráva Asociace pro rozvoj trhu nemovitostí (ARTN). Průměrná úroková sazba na trhu se podle Hypoindexu společnosti Fincentrum zvýšila ze 4,35 procenta v lednu 2007 na 5,34 procenta na konci roku. A trend zvyšování se dá podle expertů ARTN očekávat i letos. „Vzhledem k situaci na finančních trzích a předpokládanému ekonomickému vývoji lze očekávat spíše mírný růst úrokových sazeb,“ uvádí se ve zprávě. V závěru roku je ale podle expertů možné, že se sazby zase kvůli zpomalující se ekonomice sníží.

Úrokové sazby hypotékpro krátkodobé fixace se v Česku u téměř všech bankovních domů nyní pohybují vysoko nad pěti procenty. Většina sazeb je především u největších hráčů na trhu nad 5,5 procenta, což je průměrná sazba skutečně poskytnutých hypoték.

Kdo si loni nebo alespoň začátkem letošního roku nevzal úvěr na bydlení , získá jej dnes i v budoucnu podstatně dráže, očekávají experti. Přesto to nebude znamenat, že se prodej hypoték úplně zastaví. Například Komerční banka oznámila, že za letošní první tři měsíce se jí zvýšil objem prodaných hypoték o dvanáct procent. Ostatní hráči na trhu ovšem takto pozitivní výsledky nehlásí.

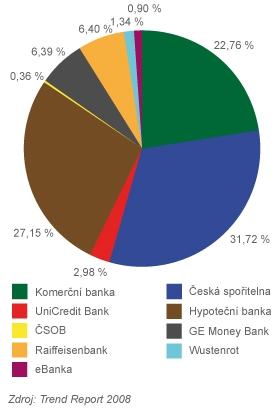

Pro letošní rok například Hypoteční banka odhaduje slovy svého generálního ředitele Jana Sadila celkový růst hypotečního trhu o deset procent. Jiní experti odvážně tipují i dvacetiprocentní nárůst. Zatím se tak ale příliš neděje. Podle dubnových čísel Ministerstva pro místní rozvoj se zatím hypotékám moc nedaří. Oproti loňskému prvnímu kvartálu objem nových hypoték za první tři měsíce klesl o 8,5 procenta. Nejvíce spadl objem hypoték poskytovaných Českou spořitelnou.

„Citelný byl tento pokles hlavně v lednu a v únoru,“ potvrzuje mluvčí banky Kristýna Havligerová. Meziročně se v České spořitelně za první tři měsíce snížily prodeje až téměř o padesát procent (z 5 164 poskytnutých v prvním čtvrtletí 2007 na 2589 za stejnou dobu letos). Zapříčinilo to podle Havligerové několik hlavních faktorů: „Jednak se obecně snížil zájem o hypotéky, lidé se jimi předzásobili a jejich zájem o hypotéky se také částečně přesouvá k úvěrům ze stavebního spoření. A jednak se na tom podepsalo také zpřísnění podmínek pro externí prodejce, produkce hypoték z třetí strany se tak částečně snížila,“ konstatuje Havligerová. Aktuálnější výsledky banky by ovšem podle ní mohly vypadat pozitivněji.

Dražší hypotéky znamenají i ostřejší boj o každého klienta. Řada z nich proto v různých marketingových akcích odpouští například poplatek za sjednání hypotečního úvěru a klientům, kteří změní banku kvůli refinancování úvěru, nabízí mnohdy lepší sazbu či jim třeba odpustí všechny poplatky.

Nejvíce „o místo na slunci“ usiluje patrně Hypoteční banka, která vsadila na spolupráci s dalšími banky a pojišťovnami při prodeji svých produktů. Její úvěry na bydlenínabízí nejen její mateřská společnost ČSOBspolu s Poštovní spořitelnou, ale také Česká pojišťovna, Citibank, realitní kancelář RE/MAX či banka ING. Síť spolupracovníků se podle Sadila bude dále rozšiřovat.

Brali jste si vy nebo někdo ve vašem okolí v poslední době hypotéku? Podělte se o své zkušenosti.

Sdílejte článek, než ho smažem