Předchozí lekce Školy finanční gramotnosti:

Zkratka RPSN znamená roční procentní sazba nákladů – zní to pěkně, ale pořád spíš jako nějaké zaklínadlo; pojďme se tedy podívat podrobněji, jaký je vlastně význam tohoto pojmu.

RPSN se stejně jako úroky uvádí v procentech za rok (často se setkáte také se zkratkou p. a. – per annum, což znamená latinsky totéž: za rok, ročně). Do RPSN se však rozpočítává všechno, co za půjčku platíte, tedy všechny poplatky, které se k ní vážou. Patří k nim třeba:

- poplatek za uzavření smlouvy (za poskytnutí úvěru),

- poplatek za vedení účtu,

- poplatek za správu úvěru,

- poplatek za transakci (pohyb na účtu),

- pojištění schopnosti splácet,

- a další.

Pokud si například půjčíte na šest let 60 000 Kč s úrokem 15,5 procenta a k tomu budete muset věřiteli platit 60 Kč měsíčně za vedení úvěrového účtu, je RPSN 20,6 procenta, protože se do něj započítá těch 4 320 Kč, které zaplatíte jen na poplatcích.

Pro srovnání dvou úvěrů (půjček) je tedy RPSN nepostradatelný pomocník. Velmi snadno se totiž může stát, že první banka má sice krásný úrok, ale tolik různých poplatků, že půjčka od druhé banky je daleko výhodnější, i když její úrok je na první pohled vyšší.

Proč před vámi banky RPSN schovávají

Banky a nebankovní společnosti poskytující úvěry se s RPSN moc nechlubí. Je to částečně proto, že ho neumějí správně vypočítat, ale především proto, že RPSN ukazuje pravdu. A ta nemusí být pro každého úplně příjemná.

Aktuálně nás napříkad GE Money Bank láká na hypotéku od 2,99 procenta, když si ale nedáte pozor, můžete skončit s RPSN 4,7 procenta, což už tak lákavě nevypadá – při hypotéce 1 500 000 Kč a splatnosti 30 let se bavíme o rozdílu 455 000 Kč! Podrobnosti o této nabídce (ale i o jiných cvicích s čísly) najdete v článku Floatingové hypotéky pod lupou: pozor na reklamní lákadla od Martina Vlnase.

Naštěstí od 1. ledna 2011 zákon č. 145/2010 Sb., o spotřebitelském úvěru, přikazuje bankám RPSN uvádět u téměř všech úvěrů. Výjimku dostaly například úvěry zajištěné nemovitostí (hypotéky apod.) nebo úvěry menší než 5 000 Kč nebo větší než 1 880 000 Kč. Nicméně velkou většinu půjček tento zákon pokrývá, takže to byl jednoznačně pokrok.

Jak správně vypočítat RPSN

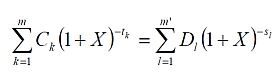

Vzorec pro výpočet RPSN je uveden v příloze zákona o spotřebitelském úvěru (pdf), a jak vypadá, to vidíte v boxu vpravo, spolu s legendou, co která položka ve vzorci znamená. Textace zákona je ale ještě podrobnější, pokud se tedy o věc zajímáte hlouběji, doporučujeme do něj nahlédnout.

Pokud vás baví matematika, můžete si výpočtovou tabulku sestavit třeba v Excelu sami, jinak ale předpokládáme, že se spíš spolehnete na některou z internetových kalkulaček.

Z principu výpočtu plyne jedna zajímavost: RPSN nemůže být nikdy nižší, než je úrok. Pouze za velmi specifických podmínek a nulových poplatků může být RPSN stejné jako úrok, ale takovou půjčku dnes zřejmě nikde neseženete.

Na co RPSN nestačí

Banky do RPSN započítají pouze poplatky, které se vážou přímo k jejich produktu, pokud si od nich ale berete nějaký úvěr, měli byste si započítat i další záležitosti, které sice zaplatíte jinde, ale s úvěrem bezprostředně souvisejí. U hypotéky je to například kolek 500 Kč na katastrálním úřadu nebo až 4 500 Kč za odhad nemovitosti atd. Rovněž se u banky informujte, zda do RPSN započítala případné pojištění úvěru, nebo si ho tam musíte přidat sami.

Pokud máte za každou transakci na běžném účtu poplatek, například 6 Kč, nezapomeňte přidat ke splátce i to, za platbu složenkou (již důrazně nedoporučuji) započítejte ještě více.

Nespoléhejte na výpočet RPSN od banky a používejte při sjednávání úvěru vlastní rozum (a kalkulačku) a spočítejte si pro danou půjčku „vlastní“ RPSN. Pokud na to vaše matematické schopnosti nestačí, požádejte svého finančního poradce, ať vám s tím pomůže. Srovnejte si s pomocí RPSN více nabídek, odměnou vám budou nízké splátky a dobrý pocit, že jste se nenachali napálit.

Autor je poradcem společnosti Partners for Life Planning

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

19. 7. 2011 16:56, Pavel

No, ale pořád v principu obecně platí, že čím je vyšší RPSN, tím jsou půjčené peníze dražší. Nejlepší je samozřejmě si peníze nepůjčovat. Nikdy a za žádných okolností. Kdysi mě velmi zaujala rada, že třeba před vstoupením do hypotéky je vhodné si ji natrénovat. Čili celou tu měsíční částku navýšenou ještě zpravidla o cca 5 - 10% si půl roku dávat stranou a zkusit s tím žít. Nikdy jsem neslyšel, že by to někdo někdy dělal. I svému kolegovi jsem to radil. Nevydržel to ani tři měsíce. A teď má hypotéku na 30 let. Přeplatí půjčenou částku cca 2x. Ovšem nejpikantnější je to, že on bydlení měl. Skvělé, stačilo jenom mírně doupravit a bylo by. Ale to né. Jsem si absolutně jistý, že to nezaplatí. Ale komu není rady...

Příspěvek s nejvíce zápornými hlasy

19. 7. 2011 20:34, chk

hypoteku mam uz 9 let a jeste 6 let platit budu, nemalou castku mesicne. mesic od mesice je pro me zatim jednodussi castku zaplatit (tuky tuk). za dobu trvani hypoteky se odhadni cena me nemovitosti priblizne zdvojnasobila. preplatim cca 40% puvodni hypoteky (od oka). se zapoctenou inflaci mi vychazi, ze na teto transakci vydelam velky penize.

pokud bys mi radil pred lety, abych si tuhypoteku nevzal, dnes bych litoval a tebe proklinal:)

dokonce i v podnikovy ekonomice plati, ze externi financovani je pro firmu nekdy levnejsi nez vlastni zdroje...

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (6 komentářů) příspěvků.