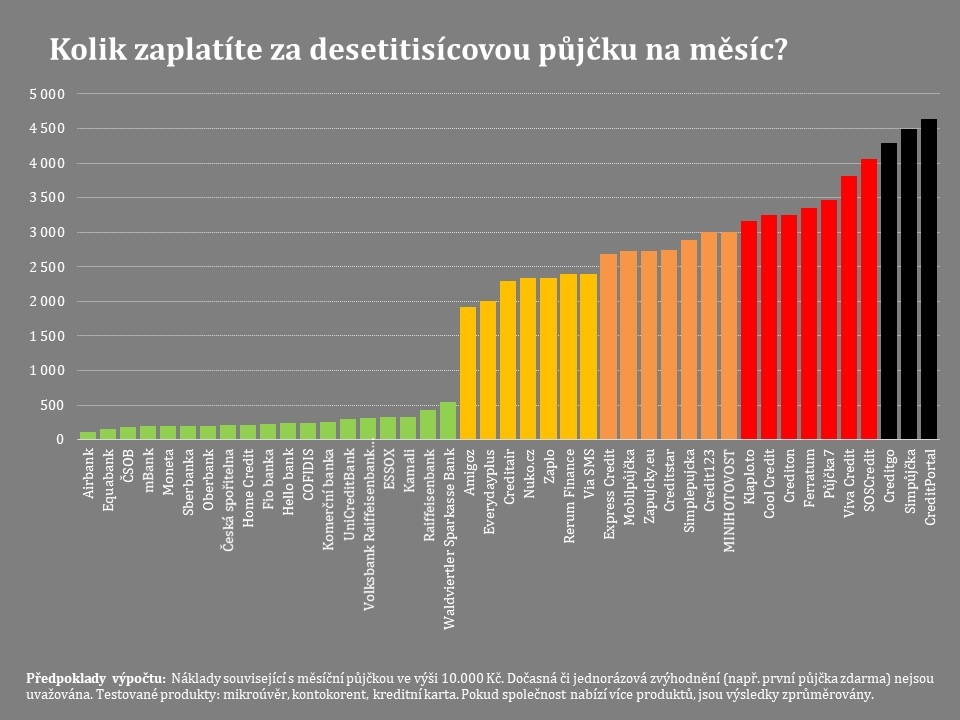

Za měsíční půjčku ve výši 10 tisíc korun můžete zaplatit několik stovek, ale také přes čtyři tisíce. Ještě větší rozdíly vás čekají, pokud se dostanete do potíží se splácením. Dodatečné náklady se pak můžou vyšplhat třeba i na 30 tisíc korun.

Vyplývá to z aktualizovaného Indexu odpovědného úvěrování. Obecně prospěšná společnost Člověk v tísni tentokrát porovnala poskytovatele mikropůjček, kreditních karet a kontokorentních úvěrů. Jde o 43 firem s povolením České národní banky. Zhruba dvě třetiny z nich tvoří nebankovní společnosti, třetina má bankovní licenci.

Z analýzy vyplývá, že je důležité dávat pozor na to, kde si chcete půjčit. „Hlavním smyslem indexu je srovnat podmínky, za nichž věřitelé půjčky nabízejí. Protože mikroúvěry využívají především lidé s nižšími příjmy, je zde férový přístup obzvlášť důležitý,“ říká David Borges, jeden z autorů analýzy.

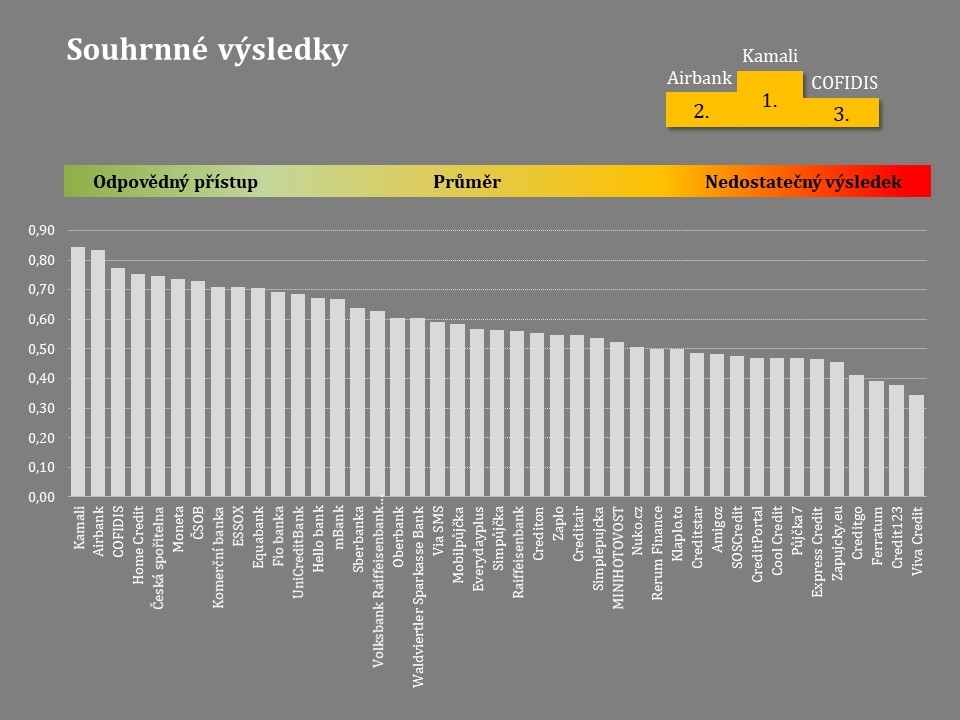

Stupně vítězů: Kamali, Air Bank, Cofidis

Index hodnotí celkem 17 kritérií rozdělených do tří oblastí:

- náklady – tedy to, kolik za půjčku zaplatíte a co vás bude stát případné zpoždění se splácením,

- transparentnost a komunikace – tj. rozsah a přehlednost poskytovaných informací,

- klientská vstřícnost – praxe věřitelů před a po poskytnutí půjčky.

Největší váhu měla v celkovém hodnocení měla oblast nákladů (50 %), zatímco oblast transparentnosti a vstřícnosti měla každá váhu 25 %. Výsledkem je celkové pořadí – číslo představující Index odpovědného úvěrování.

„Vítězem srovnání se stal opět Kamali, který jen s nepatrným odstupem předstihl druhou Air Bank. Třetí pozici obhájil Cofidis. Solidní umístění si drží i největší tuzemské banky, stejně jako významní nebankovní hráči Home Credit a Essox.“ hodnotí výsledky David Borges.

„Důležité je ale i to, že někteří poskytovatelé, kteří loni v testu propadli, se rozhodli svou praxi zlepšit. Díky tomu se letos zařadili už mezi průměrně hodnocené. Platí to například o společnostech CreditAir, CreditOn nebo Simpůjčka,“ zdůrazňuje Borges.

Náklady na úvěr – klíčový parametr

Pokud jde o vlastní cenu úvěru, trh se dělí na dvě zcela odlišné skupiny.

Banky a větší nebankovní poskytovatelé jako Home Credit, Cofidis, Essox či Kamali nabízejí krátkodobé půjčky nejčastěji za 20 až 30 % ročně. Za měsíční desetitisícovou půjčku tak lidé zaplatí kolem 200 Kč.

Druhou skupinu tvoří menší nebankovní společnosti, jejichž půjčky jsou často i desetinásobně dražší. „Že u nebankovní společnosti vyjde půjčka dráž než v bance, překvapivé není. Zaráží nás ale, že za stejný úvěr zaplatíte u jedné společnosti 2000 Kč, zatímco jinde je to více než dvojnásobek,“ říká Borges.

Kromě úroků zkoumá index také situaci, kdy člověk není schopen půjčku z nějakého důvodu půl roku splácet. Do hry pak vstupují úroky z prodlení, sankce a náklady, které si jednotlivé společnosti účtují za upomínky.

„Za přijatelné považujeme, pokud v důsledku nesplácení uhradíte navíc pět nebo sedm tisíc. Na trhu jsou však bohužel i společnosti, které si při problémech se splácením mohou nárokovat desítky tisíc, protože pokračují v účtování úroků ve výši stovek procent,“ upozorňuje Borges.

Na druhou stranu platí, že řada věřitelů upustila od účtování zákonných sankcí a snaží se raději s lidmi dohodnout. A co je ještě podstatnější: Čtyři z deseti oslovených společností neúčtují lidem v případě potíží se splácením smluvní úrok, ale spokojí se zákonným úrokem z prodlení. „To považujeme za rozumnou praxi, protože navyšování dluhu nezřídka vede do dluhové pasti a nepomůže ani věřiteli ani dlužníkům.“ podotýká Borges.

Zákon o spotřebitelském úvěru omezuje maximální výši sankcí, které si společnosti mohou účtovat v případě prodlení. Naprostá většina firem, jejichž podmínky autoři prověřovali, zákon dodržuje.

„V některých případech jsme ale narazili na praxi, která je podle našeho názoru na hraně toho, co zákon umožňuje – a v některých případech nejspíš i za ní. Dojde-li například u jedné ze společností ke zpoždění s úhradou splátky, nebo pokud se zhorší klientova finanční situace, společnost může navýšit dohodnutou úrokovou sazbu o 150 %. U jiné zase vede nesplacení půjčky v dohodnutém termínu ke zpětnému navýšení poplatku o 100 %. U desetitisícového úvěru jde o 2500 Kč. Společnost navíc účtuje běžné sankce a úrok z prodlení,“ uvádí David Borges příklady z praxe.

Transparentnost a komunikace

Chcete-li si před výběrem půjčky v klidu domova spočítat, kolik budete muset splácet, u mikroúvěru většinou uspějete. Kalkulačku na svých internetových stránkách nabízí sedm z deseti společností.

Horší je ale situace u kreditních karet a kontokorentů, u nichž se náklady modelují obtížněji. „Právě proto však zaslouží uznání Air Bank, Česká spořitelna, Komerční banka a mBank, které orientační kalkulačky dokázaly vytvořit,“ říká Borges.

Analýza společnosti Člověk v tísni potvrdila, že problémem zůstává dostupnost smluvní dokumentace. Vzory smluv uveřejňuje na svých webových stránkách jen 60 % společností, a to přesto, že všechny trvají na tom, aby klient podepsal, že se se smlouvou podrobně seznámil. V praxi ale mnoho klientů podepisuje smluvní dokumentaci až na poslední chvíli.

Autoři indexu odpovědného úvěrování se zajímali také o to, kolik stránek smluvní dokumentace musí lidé pročíst. Přestože krátká smlouva rozhodně neznamená, že je v ní vše v pořádku, pro člověka přináší jednodušší orientaci. Je proto zarážející, že společnosti jako Air Bank či Essox, které jinak dosáhli velmi dobrých výsledků, předkládají svým klientům k podpisu texty přesahující 60 normostran.

Klientská vstřícnost

Při hodnocení vstřícnosti se autoři zaměřili mimo jiné na způsob umořování jistiny, využívání doložky přímé vykonavatelnosti či práci s úvěrovými registry.

Potěšující je rostoucí trend společností, které z došlých peněz hradí na prvním místě vypůjčenou částku. Nicméně pořád platí, že většina věřitelů stále používá došlé peníze nejdříve na úhradu vlastních nákladů, případně z nich hradí naúčtované pokuty.

„Více než polovina společností, které odpověděly na náš průzkum, také potvrdila, že již nepoužívá takzvanou doložku přímé vykonatelnosti bránící lidem obrátit se na soud. Opačnou praxi (byť údajně v ojedinělých případech) připouštějí Česká spořitelna, Komerční banka, Raiffeisenbank a Sberbank, z nebankovních společností pak Essox a Zaplo,“ upřesňuje Borges.

Od roku 2016 musejí poskytovatelé půjček prověřovat, zda bude dlužník dokáže poskytnutý úvěr splácet. Aby toho byly schopny, dotazují se na klienty v takzvaných úvěrových registrech. Kvalita jednotlivých registrů se však od sebe liší.

Některé, jako Bankovní a Nebankovní registr (BRKI/NRKI) či Solus pokrývají velkou část trhu, jiné mají jen omezený dopad a využívá je zatím jen menší množství úvěrových společností. Abychom porovnali úsilí (a náklady), které jednotliví poskytovatelé půjček při prověřování klientů vynakládají, rozdělili jsme je do čtyř skupin.

Sdílejte článek, než ho smažem