Nejlepší spořicí účty a termínované vklady. Nové žebříčky po snížení úroků

16. 7. 2024 | Petr Kučera

Banky dál snižují úročení vkladů. Kam se teď podívat, když si chcete vyšší úroky udržet co nejdéle?

Zdroj: Shutterstock

Průzkum, který vznikal pro letošní Den finanční gramotnosti, zkoumal především to, jak jsme připraveni na nenadálé události. A také na to, jestli nás jarní výpadek ekonomiky donutil uskrovnit se a chystat se na podzimní návrat viru, případně jakýkoli jiný průšvih. Není asi překvapivé, že průzkum potvrdil, že opatrnější jsou ti, kteří už nějaké dopady pocítili na jaře.

Pro někoho znamenalo jarní omezení propad příjmů. Někdo měl kvůli koronaviru vyšší výdaje. A někoho postihlo obojí zároveň.

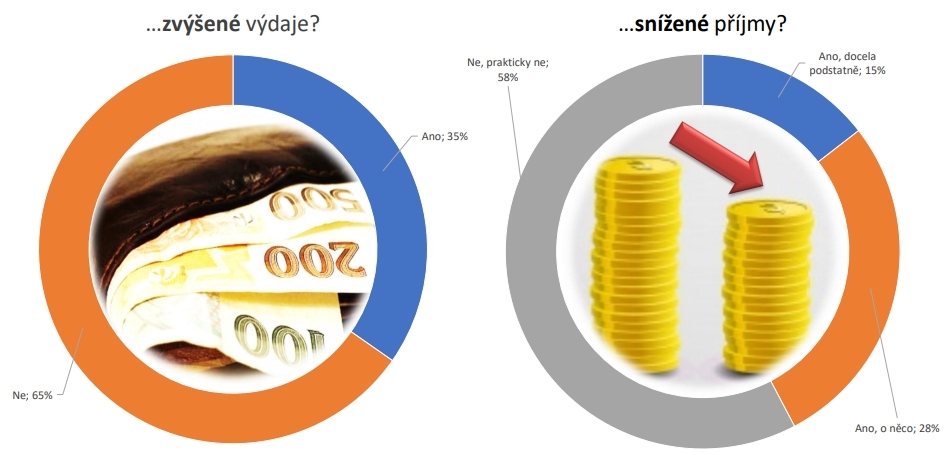

Vlevo: Měla vaše domácnost v souvislosti s celostátními opatřeními kvůli covid-19 v období před létem nějaké výdaje, které by jinak neměla?

Vpravo: A měla vaše domácnost v souvislosti s celostátními opatřeními kvůli covid-19 v období do léta nějak snížené, omezené příjmy?

Příjmy se propadly skoro 43 procentům českých domácností. Zvýšené výdaje covid přinesl 35 procentům domácností. Obojí dopad uvádí 21 procent dotázaných, svou celkovou ztrátu vyčíslili v průměru na 32 tisíc korun. Vyšší ztráty uváděli spíš lidé vzdělanější a ekonomicky aktivní.

„Nejnižší finanční ztráty v oblasti příjmu zaznamenali senioři, část z nich totiž pobírá starobní důchod. Čeští senioři tak patřili mezi nejvíce stabilizovanou část populace,“ podotýká Lucie Baslová, lektorka projektu Den finanční gramotnosti a finanční poradkyně Partners.

Dlužno ovšem podotknout, že nelze vyloučit, že se některým důchodcům nezvýšily výdaje čistě proto, že je zkrátka neměli z čeho zvýšit. Naopak nejčastěji ztráty reportovali podnikatelé (72 procent).

Domácnosti, které deklarovaly propad příjmů, uváděly ztrátu v průměrné výši 24 tisíc korun. Ty, které měly nižší příjmy a zároveň zvýšené výdaje, vyčíslily svou celkovou ztrátu na 32 tisíc. Po přepočtení výzkumníkům vyšlo, že každá domácnost přišla na jaře v průměru o 13 tisíc korun.

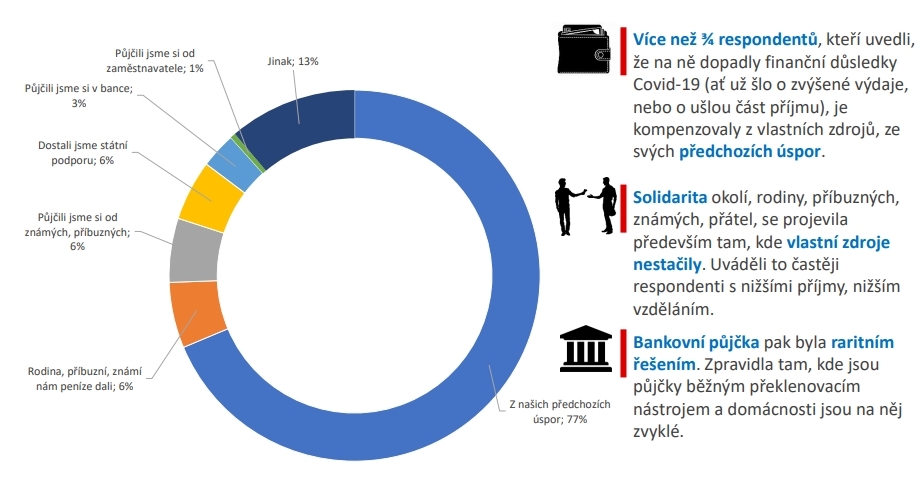

Dobrá zpráva je, že lidé finanční dopady takzvané koronakrize zvládli řešit z úspor a nezadlužovali se. Z těch, kterých se snížení příjmů a/nebo zvýšení výdajů týkalo, vystačilo víc než 77 procent s úsporami.

Jak jste zvýšené výdaje, případně nižší příjem domácnosti nahradili?

Průzkum vznikal na tisícihlavém vzorku, který reprezentuje českou populaci jak z hlediska geografického, tak sociálního, v týdnu od 21. do 28. srpna. Tedy v období, kdy křivka pozitivních testů už nabírala na strmosti. Přesto s druhou vlnou epidemie nepočítalo víc než 59 procent dotázaných.

Mezi těmi, kteří druhou vlnu očekávají, a těmi, kteří s ní nepočítají, se nedá najít žádný výrazný sociodemografický rozdíl, pokud jde o věk, pohlaví, vzdělání či příjem. Jediné, co se dá říct, je to, že jako pravděpodobnější ji vidí ti, na jejichž situaci měl koronavirus nepříznivý vliv už před prázdninami. Ti se také podstatně víc na druhou vlnu připravovali (výzkumníci se na přípravu neptali zhruba pětiny dotazovaných, těch, kteří s druhou vlnou vůbec nepočítají):

Připravujete se v současné době nějak na případnou druhou vlnu covid-19?

Na jednu z extrémě ohrožených skupin, která v podobných průzkumech většinou nefiguruje nebo se rozpustí v průměru, upozornila při prezentaci výsledků výzkumu Zdena Prokopová, spoluzakladatelka neziskového centra Rosa, které se specializuje na pomoc obětem domácího násilí. Jarní uzavření ekonomiky ukázalo, že na řešení jejich problémů není systém připravený. Nebyla to totiž jen ekonomika, co se zavíralo. Nefungovaly ani úřady nebo soudy. Jinými slovy – pokud člověk v takto extrémní situaci zůstal bez prostředků, neměl moc kam se obrátit. Stres a ohrožení nebo ztráta příjmů jsou navíc faktory, které zvyšují riziko násilného chování. Na lince telefonní pomoci, kterou centrum Rosa provozuje, stoupl na jaře počet hovorů proti stejnému období loňského roku dvojnásobně, zvyšovala se i jejich délka.

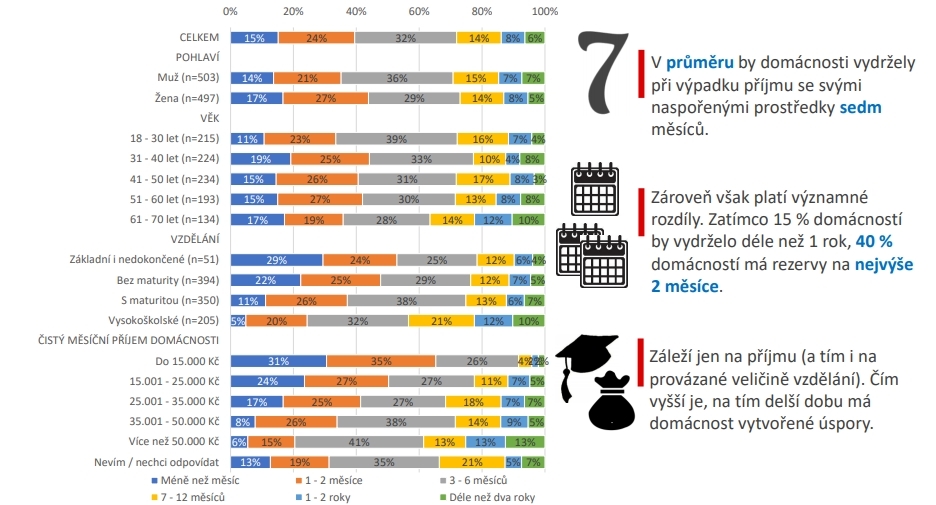

Pokud by byly domácnosti přišly o příjem a byly odkázány jen samy na sebe, ukazuje průzkum, že celé dvě pětiny by jich nevydržely víc než dva měsíce. Celých patnáct procent dotazovaných je na tom ovšem ještě hůř.

Kolik měsíců by vám při běžné spotřebě, kterou vaše domácnost dnes má, vydržely úspory, než byste je vyčerpali, kdyby vaše příjmy byly mimořádně na nule?

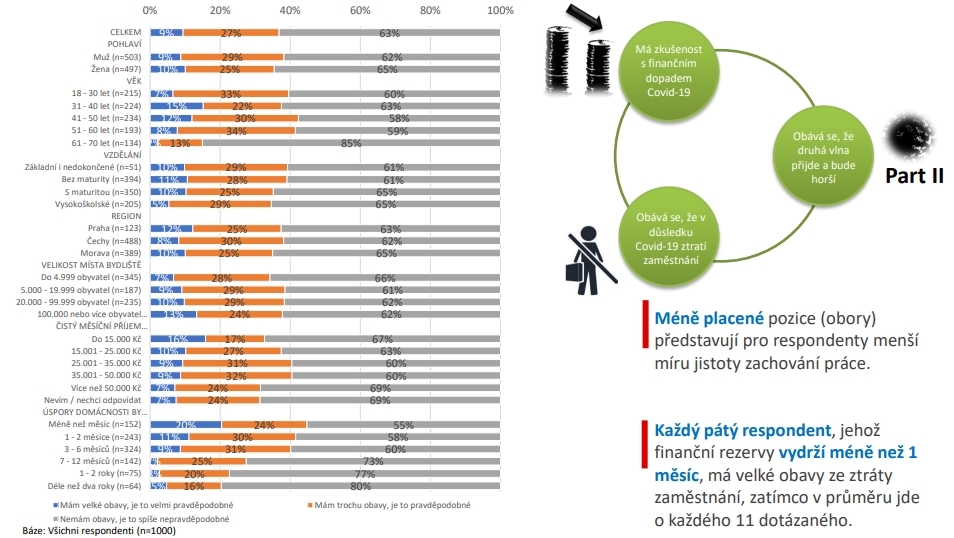

Statistika v tomto případě zkresluje extrémně, po přepočtení na domácnost totiž z průzkumu vyplývá, že v průměru vydrží české domácnosti bez příjmů klidně i sedm měsíců. Finanční síla lidí s vyšším příjmem tedy průměr zásadně „vytahuje nahoru“. Ti s nižšími příjmy ale nejenom tak dlouho nevydrží, zároveň patří k těm, kteří se nejvíc obávají ztráty zaměstnání.

To potvrzují i slova portfolio manažera Partners Investiční společnosti Martina Mašáta, který poukázal na to, že podle statistik rostou mzdy – je to ovšem právě efekt toho, že o práci přicházejí jako první ti, kteří moc nevydělávají. A statistika se pak dělá jen z vyšších příjmů, těch, kteří výpověď nedostali.

Nakolik máte v současné době obavu, že v oboru, ve kterém jste zaměstnán(a), ztratíte v následujících 12 měsících práci nebo její významnou část?

Projekt Den finanční gramotnosti společnosti Partners letos funguje už devátým rokem. Cílem projektu je zvyšování finanční gramotnosti prostřednictvím školení a přednášek Školy finanční gramotnosti a také oživení veřejné diskuze nad problémy finančního vzdělávání. Lekce finanční gramotnosti jsou určené široké veřejnosti, rodičů, penzistům, firmám i školám.

Další informace, včetně přihlášek do kurzů nebo testů finanční gramotnosti pro veřejnost, najdete na www.denfinancnigramotnosti.cz.

Partners Financial Services je mateřská společnost společnosti Partners media, která vydává Peníze.cz.

Gabriel Pleska

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění, telekomunikací a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem