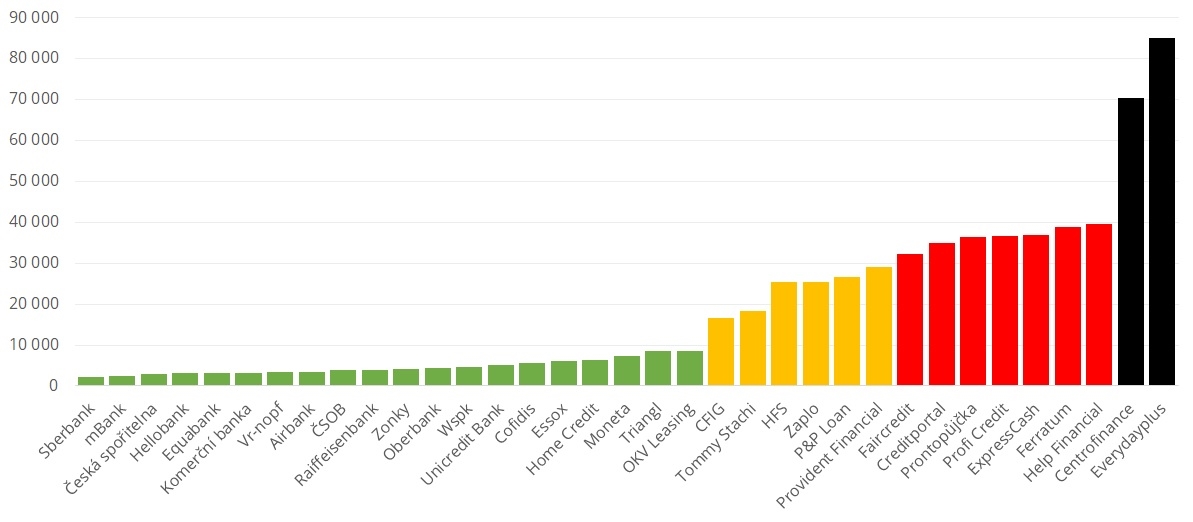

Za roční půjčku ve výši 50 tisíc korun můžete navíc zaplatit tři tisíce, ale třeba i 80 tisíc korun. Podobné rozdíly se týkají i nákladů při prodlení.

Vyplývá to z nového Indexu odpovědného úvěrování, který každoročně sestavuje organizace Člověk v tísni. Zkoumá všech 35 společností, které smějí poskytovat nezajištěné splátkové úvěry.

„Od roku 2009, kdy jsme vydali náš první index, se mnohé změnilo k lepšímu. Stále ale platí, že vás špatná půjčka může stáhnout do problémů končících třeba až exekucí. Z nedávného průzkumu agentury G82 ostatně vyplynulo, že se ve finančních potížích v posledním roce ocitlo 20 % českých zaměstnanců. Významná část z těchto lidí přitom zároveň uvedla, že ve stejné době čerpala spotřebitelský úvěr,“ říká Daniel Hůle, analytik organizace Člověk v tísni.

„Náš index záměrně zveřejňujeme před Vánocemi, kdy počet lidí sahajících po půjčce tradičně stoupá,“ vysvětluje Hůle.

Obrovské rozdíly

Analýza se u každé společnosti zaměřila na 16 parametrů týkajících se nákladů, srozumitelnosti a přístupu ke klientům. Liší se tím od běžných úvěrových srovnávačů, které se zaměřují především na cenu.

Žebříček hodnocených společností od nejlepší po nejhorší. Vyberte si ty s aspoň čtyřmi hvězdičkami, doporučují autoři indexu. (Zdroj: Člověk v tísni)

„Náklady půjčky mají samozřejmě zásadní význam i v našem hodnocení, protože právě vysoký úrok bývá spouštěčem problémů. Zatímco u většiny bank a velkých nebankovních společností lidé za roční padesátitisícový úvěr zaplatí snesitelné tři až čtyři tisíce korun navíc, na trhu se pohybují i společnosti, které si řeknou o 80 tisíc, tedy dvacetinásobek. Podobné rozdíly se týkají i nákladů při prodlení. Pokud nebudete schopni zmíněnou půjčku řádně splácet, musíte si u některých věřitelů připravit dalších 40 tisíc,“ vysvětluje autor analýzy David Borges.

Autoři si všímali také toho, zda společnosti umožňují lidem před podpisem smlouvy odhadnout výši měsíčních splátek a celkově zaplacenou částku. „Zhruba 70 % věřitelů tento požadavek splňuje, protože mají na svém webu úvěrové kalkulačky. Třetina společností však tuto možnost nenabízí, respektive výpočet nákladů podmiňuje zasláním osobních dat,“ říká Borges.

Asi deset společností přitom na webu neuvádí ani výši úrokové sazby nebo alespoň její horní mez. „U takové společnosti bych si půjčku rozhodně nebral,“ dodává Borges.

Letošní Index podrobně zkoumá i to, jak jednotlivé společnosti využívají data z úvěrových registrů. Z výsledků plyne, že naprostá většina dotazovaných společností se na úvěrovou historii doptává alespoň v jedné z velkých databází, jimiž jsou Bankovní a Nebankovní registr, Solus a REPI.

To ale neplatí u společností Help Financial a OPR Finance (EverydayPlus). „Je otázkou, zda tyto společnosti dostatečně plní zákonnou povinnost zkoumat schopnost dlužníka splácet,“ říká Borges.

Kolik korun zaplatíte (navíc) za roční padesátitisícovou půjčku?

Na co si dát pozor

„Během naší práce se běžně setkáváme s praktikami, které představují velké riziko,“ upozorňuje Borges. Jednou z nich jsou revolvingové úvěry kombinované s vysokými úrokovými sazbami. Jde o půjčky, u nichž není předem stanovena pevná splátka, ale pouze splátka minimální.

Problém je v tom, že při využití této splátky se splacení půjčky výrazně oddaluje a – s ohledem na velmi vysoký úrok – dramaticky prodražuje. Příkladem je už zmíněná společnost OPR Finance, která klientům účtuje měsíční úrok 20 %, přičemž stejně velká je i minimální splátka. Při využití minimální splátky je pak tato půjčka prakticky nesplatitelná.

Dalším problematickým bodem je chování společností při předčasném splacení. Zákon sice výslovně stanovuje, že věřitel nesmí v takovém případě požadovat více než jedno procento z vypůjčené částky, nicméně některé společnosti toto nařízení obcházejí a žádají doplacení desítek tisíc za různé nesmyslné administrativní poplatky. V takovém případě je na místě kontaktovat některou z dluhových poraden nebo finančního arbitra.

„Některé společnosti mají také ve svých obchodních podmínkách problematické sankce. U společnosti HFS můžete například za jakékoliv prodlení dostat k úhradě náklady ve výši 5000 korun. Společnost Pronto Credit (Prontopůjčka) může zase klienta pokutovat pětistovkou za to, že včas nenahlásil zhoršení svojí finanční situace, tedy například ztrátu zaměstnaní nebo pracovní neschopnost,“ říká Borges.

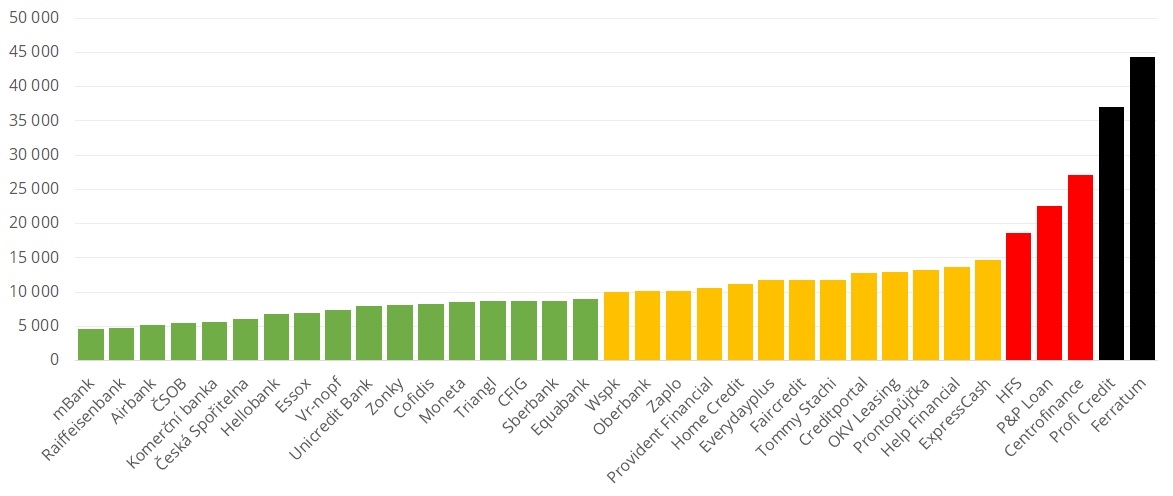

Kolik korun zaplatíte navíc, když půjčku 50 000 Kč nebudete půl roku splácet?

„Jedny z největších nákladů po klientech uplatňoval i Provident, který se ale rozhodl od této praxe upustit, a to i zpětně, což považujeme za velký úspěch v oblasti samoregulace,“ připomíná Hůle.

Autoři analýzy také důrazně doporučují, aby si lidé pečlivě zkontrolovali, zda se náklady úvěru (tedy úroková sazba či různé poplatky) uvedené ve smlouvě, shodují s tím, co jim bylo dříve řečeno. Ne vždy tomu tak musí být. Zvlášť pečlivou kontrolu doporučují u půjček, kterou nenabízí přímo poskytovatel, ale některý z jeho zprostředkovatelů.

Celkový žebříček podle počtu bodů |

| 1. Air Bank | 82 |

| 2. Zonky | 80 |

| 3. Cofidis | 77 |

| 4. Raiffeisenbank | 76 |

| 5. Hello bank | 75 |

| 6. mBank | 72 |

| 7. Komerční banka | 71 |

| 8. ČSOB | 71 |

| 9. Home Credit | 70 |

| 10. Česká spořitelna | 70 |

| 11. Unicredit Bank | 69 |

| 12. Triangl | 68 |

| 13. Moneta | 66 |

| 14. Equa bank | 63 |

| 15. Essox | 63 |

| 16. Zaplo | 63 |

| 17. Provident Financial | 60 |

| 18. Sberbank | 59 |

| 19. Tommy Stachi | 59 |

| 20. Prontopůjčka | 58 |

| 21. Faircredit | 57 |

| 22. Everydayplus | 56 |

| 23. Creditportal | 56 |

| 24. Wspk | 55 |

| 25. CFIG | 55 |

| 26. Oberbank | 54 |

| 27. Vr-nopf | 52 |

| 28. ExpressCash | 50 |

| 29. HFS | 49 |

| 30. OKV Leasing | 48 |

| 31. Profi Credit | 43 |

| 32. P&P Loan | 42 |

| 33. Help Financial | 39 |

| 34. Ferratum | 34 |

| 35. Centrofinance | 33 |

„Závěrem bychom chtěli dodat, že nás velmi mrzí, že pohledávky renomovaných společnosti, které obsadily první místa našeho žebříčku, jsou i nadále vymáhány v nezákonných exekucích. Jedná se například o Home Credit, Hello bank, Essox, Komerční banku či Raiffeisenbank,“ říká Hůle.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

27. 11. 2019 11:15, Laco

Je s podivem, že naši zákonodárci nejsou s to v zákoně definovat pojem lichvy, a to přesně (číselně), ne nějakým neurčitým výrazem, jak je tomu doposud.

Příspěvek s nejvíce zápornými hlasy

27. 11. 2019 13:51, vašek

jelikož jsem měl před dvěma roky řádně ukončené oddlužení tak mi žádná banka minimálně pět let nepůjčí ani korunu. obrátil jsem se proto na společnost Pronto Credit a ti mi ochotně půjčili částku 30000,- a však s tím, že vrátím 90000,-. protože jsem nutně potřeboval na auto tak jsem na tuto lichvu přistoupil a řádně splacím. chci tím jenom ukázat na to, že stát tyto lichvy akceptuje a už to není jako v minulosti trestný čin. vždyť už ve středověku se lichva trestala dost nevybíravým způsobem /máčení v řece, pranýřování apod./

V diskuzi je celkem (77 komentářů) příspěvků.