Hlavní realitní trhy ani minulý měsíc nezaznamenaly obrat. Ztráty z června se ještě prohloubily. V Evropě a Spojených státech trh ztratil více než 7 procent, když se na prohloubení negativního sentimentu nejvíce podílela korekce a hromadné prodeje na trzích s akciemi. Letos se přitom nejvíce dařilo japonským realitám, které se jako jediný vyspělý trh mohou pochlubit kladným výnosem od počátku letošního roku. Tamnímu trhu pomohlo, že japonská centrální banka ponechala sazby na nízkých úrovních. Japonským J-Reits navíc napomáhá růst cen nemovitostí v hlavních metropolích (Tokyo: letos růst o 13 % proti růstu o 3,5 % v roce 2006).

| Hlavní realitiní indexy (v místních měnách) |

|

31. 7. 2007 |

1 měsíc |

Rok 2007 |

1 rok |

Rok 2006 |

| Evropa (EPRA Index) |

3 201,11 |

-7,29 % |

-16,96 % |

2,98 % |

49,36 % |

| USA (EPRA/NAREIT Index) |

8 424,63 |

-7,80 % |

-13,23 % |

0,40 % |

35,06 % |

| Japonsko (EPRA Index) |

2 099,38 |

-8,66 % |

5,47 % |

29,39 % |

24,27 % |

| Eastern Europe (GPR Index) |

115,31 |

-12,59 % |

-11,33 % |

5,54 % |

30,05 % |

| Zdroj dat: Bloomberg, AAM |

Na červenec nebudou investoři vzpomínat právě v dobrém. Prodejní náladu z předchozích měsíců ještě umocnila korekce na akciových trzích. Pokud někteří analytici před měsícem hovořili o výrazné korekci, dnes se dokonce objevují úvahy o změně trendu. Přitom očekávání budoucích zisků se u jednotlivých společností významněji nezměnila. Na trh tak nyní působí tři základní faktory: hrozba vyšších úrokových sazeb, odliv investic z rizikovějších typů aktiv a vyšší kreditní riziko spojené s krizí na americkém hypotečním trhu.

První faktor sehrál důležitou roli v květnu a červnu, zlepšující se výhledy budoucího vývoje evropské i americké ekonomiky a obavy z vyšší inflace způsobily růst výnosů na dluhopisových trzích. Vyšší výnosy odrážejí hrozbu růstu úrokových sazeb, to znamená vyšší budoucí náklady při získávání kapitálu. Růst výnosů na trzích s dluhopisy se dále odráží v ocenění jednotlivých společností, a to poklesem očekávaného čistého obchodního jmění (NAV). Pokud výnosy na dluhopisových trzích přináší více než dividendové příjmy z investic na realitním trhu, je tato investice jednoznačně výhodnější především proto, že s sebou přináší nižší rizika. Zvyšující se reálné výnosy na trzích proto vedly k prodejům realitních trustů.

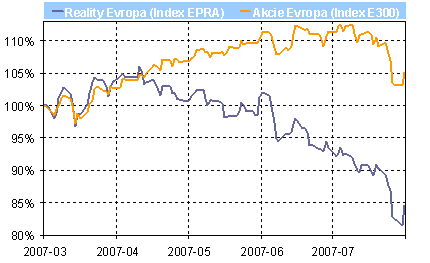

| Vývoj evropského akciového a realitního trhu |

Zdroj: Bloomberg, AAM |

Další dva faktory jsou pozdějšího data, a do jisté míry spolu souvisí. Korekce na akciových trzích byla reakcí na zhoršující se situaci kolem amerického trhu s rezidenčními nemovitostmi. Ratingové agentury houfně snižují ohodnocení papírů krytých druhořadými hypotékami, zhoršující se investiční rating vede k poklesu cen těchto papírů, čímž se rozšiřuje cenové rozpětí mezi tím, co je kvalitní a tím co ne. Objevují se první společnosti, na něž pokles cen amerických rezidencí dopadl. Ve Spojených státech totálně prodělaly dva hedge fondy společnosti Bear Stearns a také evropské bankovní instituce hlásí první ztráty (například IKB Industriebank). Obavy z dalšího vývoje vedou investory do klidnějších vod dluhopisových trhů, realitní společnosti ztrácí kvůli zvyšující se averzi k riziku.

| Vývoj realitního trhu v Evropě (v EUR) |

|

31. 7. 2007 |

1 měsíc |

Rok 2007 |

1 rok |

Rok 2006 |

| Belgie |

2 060,38 |

-4,57 % |

-7,15 % |

1,73 % |

17,45 % |

| Francie |

4 567,22 |

-5,98 % |

-8,41 % |

21,07 % |

67,40 % |

| Nizozemsko |

3 273,43 |

-9,28 % |

-10,13 % |

7,23 % |

41,43 % |

| Švédsko |

4 479,68 |

-2,07 % |

-11,50 % |

13,11 % |

41,32 % |

| Španělsko |

5 311,21 |

-5,52 % |

-18,51 % |

-24,94 % |

28,41 % |

| Velká Británie |

2 803,89 |

-6,85 % |

-23,01 % |

-3,57 % |

50,89 % |

| Německo |

1 336,10 |

-9,68 % |

-23,72 % |

-10,80 % |

53,52 % |

| Zdroj dat: Bloomberg, AAM |

Při bližším pohledu na evropský kontinent lze pozorovat, že se korekce na rizikových typech aktiv podepsala napříč všemi státy. Nejvíce investoři prodávali německé a holandské trusty, celkově evropské reality vydělávaly méně než dluhopisové i akciové trhy. Fundamentálně se však ani v minulém měsíci mnoho nezměnilo. Ocenění zůstávají stabilní, v průběhu této korekce byla v cenách titulů více než zohledněna vyšší nákladovost kvůli růstu úrokových sazeb. Mnohé společnosti se po tříměsíčním poklesu cen dokonce obchodují s diskontem (tržní cena je níže než čisté obchodní jmění), přitom ještě v polovině loňského roku se jejich cena pohybovala až 40 procent nad hodnotou NAV.

| Hledáte nemovitost? Navštivte naši novou sekci Reality. |

|

Kromě poradenství v oblasti financování bydlení vám nově nabízíme také možnost najít si tu správnou nemovitost, případně si porovnat aktuální ceny nemovitostí z celé České republiky.

V jednotlivých sekcích najdete:

- byty a rodinné domy k prodeji i pronájmu,

- rekreační objekty, pozemky i komerční nemovitosti.

Vyhledávat je možné také podle žádané lokality, typu projektu či aktuálnosti nabídky.

Vyhledávač realit najdete na tomto místě! |

Jak se bude podle vás vyvíjet realitní trh?

Sdílejte článek, než ho smažem