Budování finančního polštáře na penzi je diskutované téma. Co může lidem v tomto směru nabídnout investování?

Vzhledem k demografickému trendu stárnutí populace a celkovému socioekonomickému vývoji společnosti je vhodné nespoléhat pouze na zajištění prostřednictvím starobního důchodu. Je třeba hledat další cesty, které povedou k finančně zajištěné penzi bez starostí. Investování (DIP) je jednou z nich. Cílem DIP je motivovat k budování finančního zajištění v penzi a poskytnout alternativu k běžnému penzijnímu spoření.

V porovnání se spořením přináší investice obecně možnost daleko vyšších výnosů a nyní s DIP, díky státní podpoře, přichází i další benefity, jakými jsou například možnost daňové slevy nebo příspěvku zaměstnavatele.

Pokud tedy porovnáme dlouhodobý investiční produkt s běžným penzijním spořením, na jaké rozdíly narazíme?

Když pomineme výše zmíněnou možnost vyšších výnosů, klíčovým benefitem DIP je velká flexibilita investičních nástrojů. DIP umožňuje investice do akcií, ETF, podílových fondů nebo burzovně obchodovaných dluhopisů, přičemž klient si může sám určit, do čeho budou jeho peníze investovány. Výjimku tvoří zlato, kryptoměny, deriváty a pákové produkty, které v DIP být nemohou. U klasického penzijního spoření musí klient spoléhat pouze na fondy, které nabízí daná společnost.

Dalším rozdílem je absence státního příspěvku u DIP, ta je však z mého pohledu kompenzovaná možností výrazně vyšších výnosů.

Můžete pro představu uvést příklad, jakých výnosů lze díky DIP dosáhnout?

Jedná se o individuální záležitost, která se odvíjí od investičních možností jednotlivce a výběru investičních instrumentů. Pro tyto případy jsme na našem webu připravili praktickou DIP kalkulačku, pomocí které si potenciální zájemci mohou jednoduše spočítat modelové příklady na základě svých potřeb a možností.

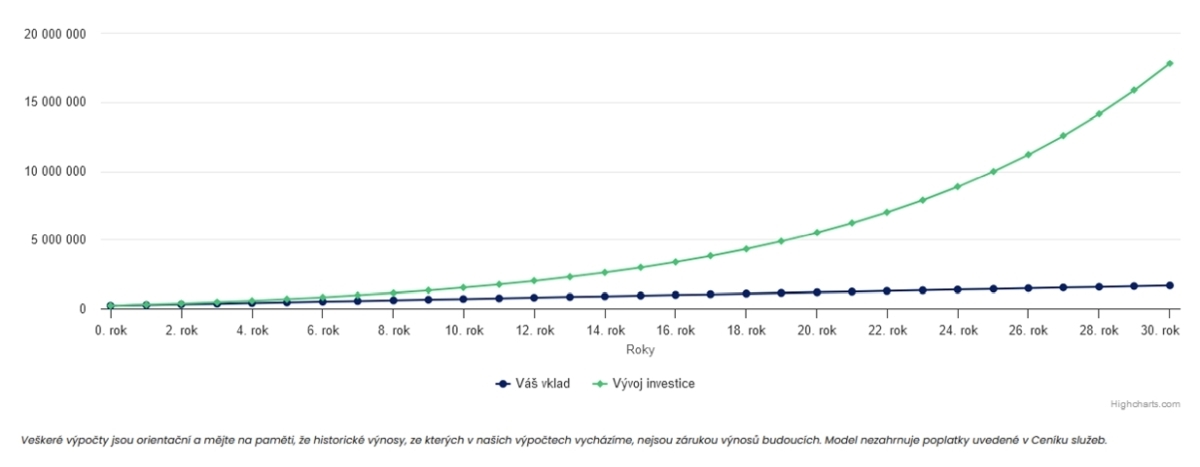

Mohu však uvést modelový příklad, kdy se klient Mercurius Pro o.c.p., v rámci DIP rozhodne investovat do indexu S&P 500. Jedná se o investici do 505 největších na burze obchodovaných podniků v USA, mezi které se řadí například Apple, Netflix, Amazon a mnoho dalších velikánů. U tohoto indexu je průměrný roční výnos 10,17 % a při investici v časovém horizontu 20 a více let se riziko ztráty blíží nule.

- Doba investice 30 let

- Počáteční vklad 200 000 Kč

- Pravidelný vklad 4 000 Kč

- Investice provedena do ETF „Americké akcie S&P 500“

Za 30 let vložíte celkem 1 640 000 Kč, a vaše investice bude mít očekávanou hodnotu 17 818 205 Kč.

![]() Zdroj: Mercuriuspro.cz

Zdroj: Mercuriuspro.czV čem spočívá státní podpora dlouhodobého investičního produktu?

Investoři mohou využít snížení daňového základu do výše 48 000 Kč ročně. To může znamenat roční úsporu na daních až 7200 Kč.

Příklad: Při měsíční investici 5 000 Kč (celkem 60 000 Kč / rok) je možné využít maximální odpočet 48 000 Kč ročně a tak ušetřit na daních zmiňovaných 7 200 Kč (což je 15 % ze 48 000 Kč).

Pozor! Výnosy z investic v rámci DIP se daní a platí u nich časový a hodnotový test. Pokud se chcete vyhnout daňové povinnosti, existují 2 možnosti. Buď prodávat ročně akcie v hodnotě do 100 000 Kč nebo akcie držet minimálně 3 roky.

Další výhodou je možnost využití příspěvku zaměstnavatele ve výši až 50 000 ročně. Pro zaměstnavatele je DIP výhodný, protože z příspěvků pro svého zaměstnance (až do výše 50 000 Kč za rok) neodvádí sociální a zdravotní pojištění.

Existují nějaké podmínky či omezení, která je třeba v rámci DIP dodržet?

Ano, doba trvání investice do DIP musí být minimálně 10 let a trvat alespoň do 60 let věku. Pokud tato podmínka nebude dodržena, musí střadatel daňové výhody vrátit. V případě, že byste potřebovali peníze vybrat dříve, můžete tak učinit kdykoliv. Ale zpětně vrátíte daňovou podporu za posledních 10 let. To platí i v případě, že byste vybrali i jen část prostředků.

Podmínkou pro založení DIP je věk 18 a více let a být daňovým rezidentem v Česku.

Pokud se někteří z čtenářů rozhodnou pro založení DIP, na koho by se měli obrátit a jak by měli postupovat?

Jestliže se rozhodnou pro tento investiční produkt, nejlepším řešením je obrátit se přímo na emitenty DIP, kteří jsou pod dozorem a s licencí České národní banky. Například my, v Mercurius Pro o.c.p., a.s., tuto podmínku splňujeme a od března letošního roku máme DIP ve svém portfoliu investičních produktů. V případě zájmu jsou naši kvalifikovaní poradci připraveni pomoci se založením, výběrem portfolia, případně zodpovědět jakékoliv další dotazy.

Mercurius Pro, o.c.p., a. s. je licencovaný obchodník s cennými papíry, registrovaný u NBS rozhodnutím č. sp.: NBS1-000-002-001, č. z.: 100-000-049-865 a orientuje se na investiční služby pro fyzické i právnické osoby. Klientům nabízíme osobní přístup a širokou škálu standardizovaných produktů i nástrojů optimalizovaných pro individuální požadavky, preference a možnosti klienta.

Sdílejte článek, než ho smažem