Říká se tomu právo být zapomenut. Tedy: po určité době od vyléčení se z těžké nemoci být považován za zcela zdravého člověka. A získat tím možnost sjednat si pojištění nebo i další finanční produkty za stejných podmínek jako lidé bez onkologické zkušenosti. Tedy levněji a s méně výlukami.

Toto právo začne ctít deset pojišťoven, které se dohodly s ministerstvem zdravotnictví na dodržování samoregulačního standardu. Ten se týká rovného přístupu k osobám po onkologickém onemocnění.

Úspěšnost onkologické léčby v Česku zmapoval Ústav zdravotnických informací a statistiky (ÚZIS). Podle výsledků studie teď budou pojišťovny přesněji hodnotit rizikovost pacientů a stanoví si pro konkrétní diagnózy termín „zapomnění“.

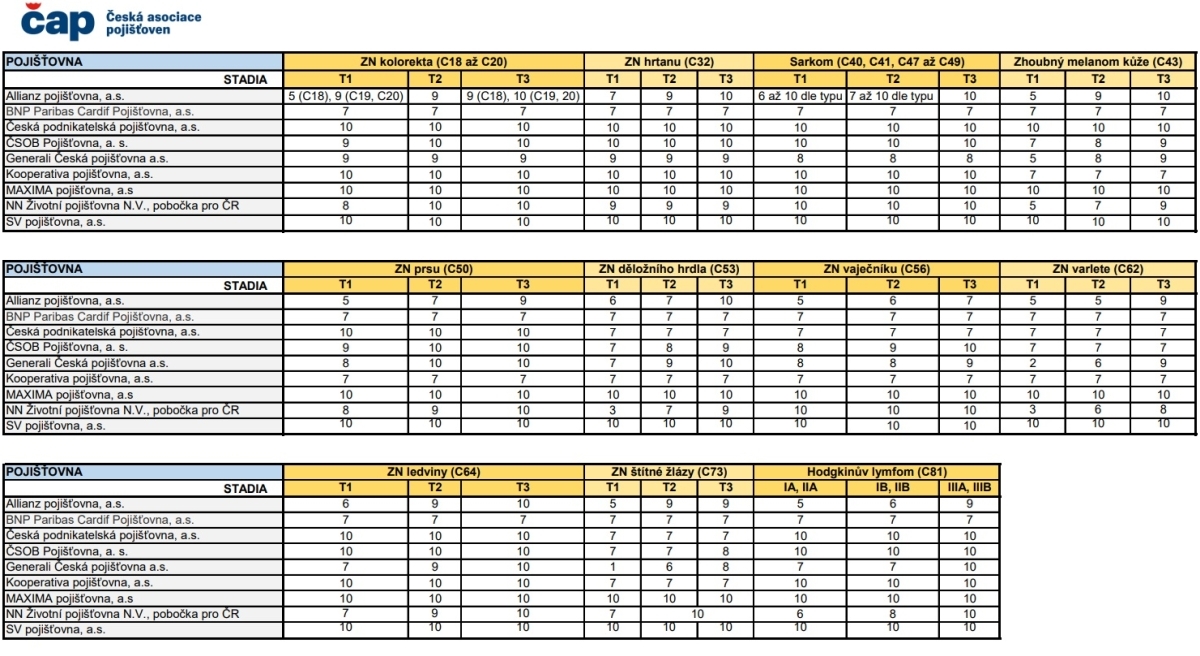

Každá pojišťovna si termíny upravila podle svých statistik, nicméně jsou podobné. U některých diagnóz s lehčím průběhem onemocnění budou pacienti považováni za zdravé po pěti letech, u jiných až po deseti letech. Podrobnosti ukazuje následující tabulka.

![Kdy budou pojišťovny považovat bývalé onkologické pacienty za vyléčené. Tabulka]() Zdroj: ČAP

Zdroj: ČAPTabulku zvětšíte kliknutím

„Získat životní pojištění či řadu jiných finančních produktů bylo dosud pro lidi, kteří se léčili s rakovinou, v řadě případů obtížné. Pojišťovny s nimi buď neuzavíraly smlouvy nebo jim zvyšovaly ceny svých produktů navzdory tomu, že pacienti léčbu ukončili už před lety a jsou zdraví. To se však nyní mění,“ říká ministr zdravotnictví Vlastimil Válek.

Standard se dobrovolně zavázaly dodržovat tyto pojišťovny: Allianz pojišťovna, Generali Česká pojišťovna, BNP Paribas Cardif Pojišťovna, Česká podnikatelská pojišťovna, Kooperativa, Maxima, KB pojišťovna, ČSOB pojišťovna, NN životní pojišťovna, SV pojišťovna.

Ty také zřídily kontaktní e-mailové adresy určené pro komunikaci s pacientskými organizacemi, kde jsou připraveny se problematice specializovaně věnovat. E-mailové adresy pro tento účel zřídily také pojišťovny Simplea, Uniqua a Youplus.

Právo na zapomenutí znamená, že pojišťovny nebudou k vyléčené diagnóze při hodnocení rizika pacienta vůbec přihlížet, vysvětluje Jan Matoušek, výkonný ředitel České asociace pojišťoven (ČAP). To výrazně zlevní například cenu životního pojištění. A tím i dalších finančních produktů, především hypoték a spotřebitelských úvěrů.

„Standard ČAP požaduje u nejčastějších diagnóz stanovit lhůtu od vyléčení, po jejímž uplynutí nebudeme uplatňovat přirážky ani výluky u pojištění smrti. Ale v řadě případů jsme schopni, pokud je zdravotní stav žadatele dobrý, ho pojistit ještě dříve, než uplyne námi zveřejněná lhůta a případě pojistit i další rizika, jako je například invalidita nebo nemocenské či úrazové pojištění,“ tvrdí Jan Marek, mluvčí Generali České pojišťovny.

Pojišťovna podle něj vychází nejenom ze studie ÚZIS, ale i z vlastních dat klientů po onkologickém onemocnění. „Proto jsme do seznamu nejčastějších nádorových diagnóz přidali ještě jednu navíc, a to diagnózu C54 – zhoubný novotvar těla děložního, který se u klientek vyskytoval poměrně často,“ dodává Marek. Na riziko smrti se chce pojistit u Generali ČP zhruba sto onkologických pacientů ročně, upřesňuje.

Matoušek připomíná, že na straně vyléčených pacientů existuje několik bariér, které teď mohou padnout. „Jednalo se o nedostatečnou informovanost o tom, jaké onkologické onemocnění pojišťovny pojišťují a jak a ke kterým vyléčeným chorobám přistupují. Svoji roli sehrával také strach z odmítnutí a v neposlední řadě i složitější proces přijetí do pojištění,“ říká Matoušek.

Závazek pojišťoven potěšil Michaelu Tůmovou ze spolku Hlas onkologických pacientů. „Jsme velmi rádi, že pojišťovny v krátkém čase přistoupily k samoregulačnímu standardu, který jde v mnohém nad rámec podmínek dalších evropských zemí, které právo na zapomenutí přijaly. Za to pojišťovny získávají klienty, kteří na své zdraví opravdu dbají. Myslím si, že vyléčený onkologický pacient je pro pojišťovny bezpečnější než kouřící tlusťoch,” konstatuje Tůmová.

Kateřina Hovorková

Na Peníze.cz se věnuje hlavně osobním financím a trhu práce. V médiích pracuje od 90. let. Začínala v České tiskové agentuře, později prošla redakcemi MF Dnes, iDnes, pracovala v Hospodářských novinách a na webu Aktuálně.cz.... Další články autora.

Sdílejte článek, než ho smažem